コンバーチブルノート転換時株式転換時の税務影響とは、投資家が保有するコンバーチブル・ノート(転換社債)が将来の資金調達ラウンドで株式に転換される際に発生する所得・課税上の取り扱いを指す。

概要

スタートアップ企業は、シードやシリーズAなどの早期段階で現金調達が難しいため、コンバーチブル・ノートという短期債務性金融商品を用いることが多い。ノートは一定期間後に株式へ自動的または選択的に転換される仕組みを持ち、投資家は将来の評価額に対して割引率やキャップ(上限)を設定できる。税務面では、ノート自体が「負債」として扱われる一方で、転換行為が実質的に株式取得という資産交換とみなされるため、課税対象となり得る点が重要になる。

役割と機能

- 投資家の利益確定:ノートは利息を付与しつつも、転換時に株価上昇分を享受できる。税務的には、利息部分が「普通所得」、転換差益が「譲渡所得」または「キャピタルゲイン」として扱われるケースが多い。

- 企業の資金調達戦略:株式発行に比べて初期段階での負債計上が容易で、転換時点で評価額を確定できるため、投資家はリスク低減と税務最適化を図りやすい。

- 会計・税務調整:企業側はノートの利息支払いや将来の株式発行に伴う株主資本増加を正確に記録し、転換時には「減価償却」や「繰延税金資産」の認識が必要になる。

特徴

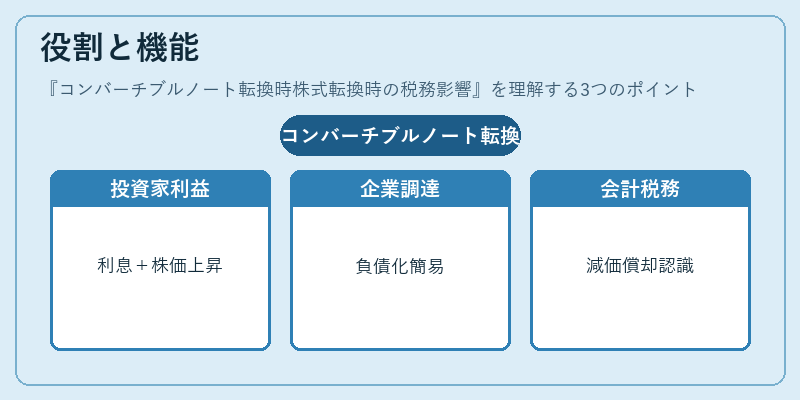

- 利息と差益の分離:

- 利息部分は通常、発行日から支払日までに計上される普通所得として課税。

-

転換差益(市場価値 − 転換価格)は株式取得時点で譲渡所得やキャピタルゲインとみなされ、税率は国・地域によって異なる。

-

割引率・キャップの影響:

- 割引率が高いほど転換時に得られる株式価値が上昇し、差益が増大するため課税額も増える。

-

キャップ設定は評価額を制限し、投資家のリスク分散と税務計算の予測可能性を高める。

-

非現金取引である点:

- 多くの司法管轄では、ノートが株式へ転換されても「非課税イベント」とみなされる場合がある。

-

ただし、実質的に利益を得たと判断されれば、差益分は課税対象となる。

-

会計基準との整合性:

- IFRSやUS GAAPでは、コンバーチブル・ノートの公正価値評価が求められ、転換時には「負債から資本への移行」が記録される。税務上の処理は会計基準と必ずしも一致せず、追加調整が必要になる。

現在の位置づけ

スタートアップ・ベンチャー金融においてコンバーチブル・ノートは依然として主要な資金調達手段であり、税務影響は投資家と企業双方にとって重要な検討項目となっている。近年では、各国の税務当局が非課税扱いを明確化する動きが見られ、一部では転換時に「実質的利益」だけを課税対象とするケースも増えている。また、企業は税務最適化を図るために、ノート設計段階で割引率やキャップの設定を慎重に行い、将来の株式発行条件を予測可能な形で構築している。さらに、デジタル資産やトークン化された証券が登場する中で、コンバーチブル・ノートの税務枠組みは今後も進化し続けると考えられる。

続きを読むには確認が必要です