サブプライム危機後の金融市場安定化策とは、サブプライム住宅ローン危機に続く金融システムの脆弱性を緩和し、金融市場の安定を図るために国際的に採られた政策・規制の総体である。

概要

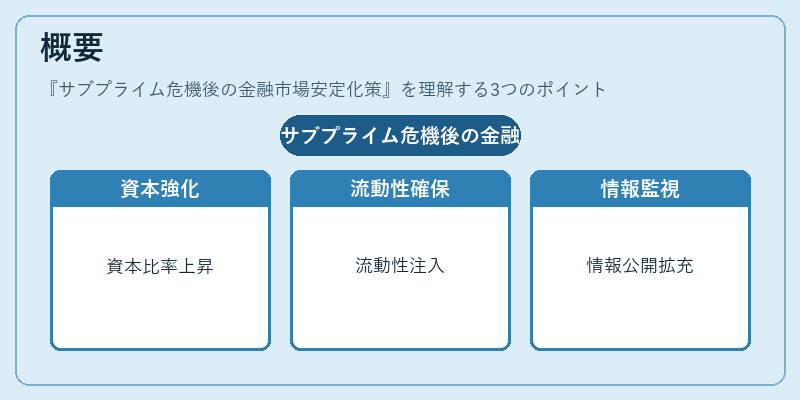

1990年代末から2000年代初頭にかけて、米国のサブプライム住宅ローン市場が崩壊し、金融機関の資本構造やリスク管理体制に深刻な欠陥が露呈した。これを受けて、各国中央銀行・金融監督機関は、金融システム全体のレジリエンスを高めるために、資本要件の強化、流動性補給、情報開示の拡充、金融商品・取引の監視強化など多面的な施策を実施した。国際的には、国際決済銀行(BIS)や国際通貨基金(IMF)を中心に、協調的な枠組みが構築された。これらは、サブプライム危機が示した「市場の過剰リスク取引」「情報の非対称性」「資本の過剰集中」などの問題点に対処することを目的としている。

役割と機能

金融市場安定化策は、以下のような機能を果たす。

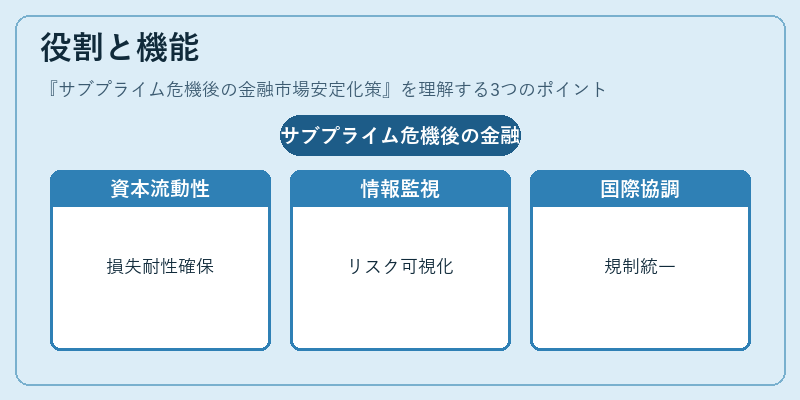

- 資本バッファの確保:金融機関が予期せぬ損失に耐えられるよう、資本比率を引き上げ、リスクウェイトを見直す。

- 流動性の確保:市場が逼迫した際に、中央銀行が緊急融資を行い、流動性ショックを緩和する。

- 情報開示の強化:投資家や規制当局がリスクを正確に評価できるよう、財務情報やリスク管理情報の開示基準を厳格化。

- 市場監視の拡充:デリバティブ取引やオフバランス取引の透明性を高め、システミックリスクを早期に検知。

- 国際協調の推進:金融システムは国境を越えて連鎖するため、各国が規制基準を統一し、協調的に対応する枠組みを整備。

これらの機能は、金融市場の信頼性を維持し、投資・融資の円滑化を支える基盤となる。

特徴

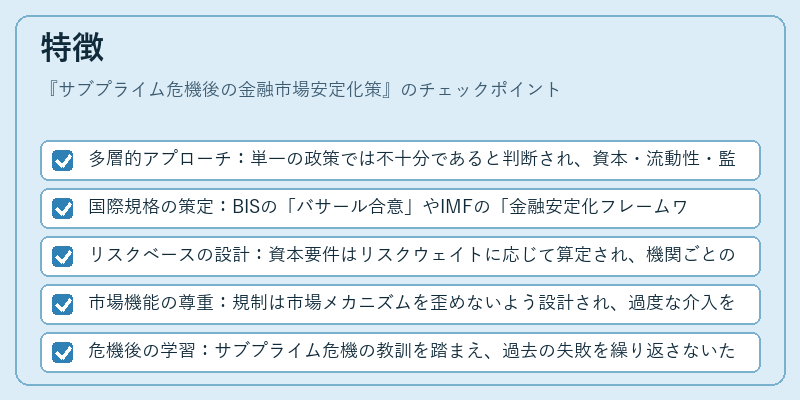

- 多層的アプローチ:単一の政策では不十分であると判断され、資本・流動性・監督・情報の四軸で対策が講じられた。

- 国際規格の策定:BISの「バサール合意」やIMFの「金融安定化フレームワーク」が代表例で、国際的な規制基準として採用された。

- リスクベースの設計:資本要件はリスクウェイトに応じて算定され、機関ごとのリスクプロファイルに合わせた柔軟性を持つ。

- 市場機能の尊重:規制は市場メカニズムを歪めないよう設計され、過度な介入を避けるバランスが重視された。

- 危機後の学習:サブプライム危機の教訓を踏まえ、過去の失敗を繰り返さないための「学習型」政策が導入された。

現在の位置づけ

サブプライム危機後の金融市場安定化策は、現代の金融システムに不可欠な柱となっている。

- 規制の継続的進化:バサールIII以降、資本・流動性・レバレッジ比率の基準がさらに厳格化され、金融機関の安全性が向上。

- デジタル金融への適応:フィンテックや暗号資産の拡大に伴い、既存規制の適用範囲が拡大され、デジタル資産のリスク管理が新たな課題として浮上。

- 国際協調の深化:G20やBISが主導する「金融安定化サミット」などで、規制の調和や情報共有が継続的に行われている。

- システミックリスクの再評価:欧州債務危機や新型コロナ禍での金融市場の揺れを受け、システミックリスク評価手法が改良され、早期警戒システムが強化。

- 規制の柔軟性と透明性:市場の変化に迅速に対応できるよう、規制は段階的に導入され、透明性の高いプロセスで策定されるようになった。

このように、サブプライム危機後の金融市場安定化策は、金融システムのレジリエンスを高め、国際金融市場の安定を維持するための不可欠な枠組みとして位置づけられている。

続きを読むには確認が必要です