フラット・スワップとは、固定金利支払側が市場の現在のフォワードレートに等しい「フラット」金利を設定し、初期時点で正味現在価値(NPV)がゼロになるように設計された金利スワップである。

概要

フラット・スワップは、金利スワップの派生形として、固定金利と変動金利のキャッシュフローを交換する際に、初期に支払いや受取が発生しない構造を採用する。固定金利は、スワップ開始時点での市場フォワード曲線に基づき設定されるため、スワップの現在価値はゼロになる。これにより、取引相手に対して即時の資金流出がない点が特徴で、資金調達コストを抑えつつ金利リスクをヘッジできる。フラット・スワップは、金利スワップ市場が拡大し、デリバティブ取引の標準化が進む中で、特に金融機関や大企業が資金繰りを最適化するために採用されるようになった。

役割と機能

フラット・スワップは、金利リスクの管理と資金調達の効率化を両立するツールとして機能する。固定金利側がフラットであるため、取引開始時にキャッシュフローが発生しないため、企業は資金を保持したまま金利変動リスクをヘッジできる。銀行は、顧客の金利スワップ需要に応じて、フラット・スワップを提供し、資金調達コストを低減しつつ、スワップの残存期間に応じた金利スプレッドを確保する。さらに、フラット・スワップは、金利スワップのベンチマークとして利用され、他のデリバティブ(例:スワップオプション、スワップレートオプション)の価格付け基準となることもある。これにより、金利スワップ市場全体の流動性と透明性が向上する。

特徴

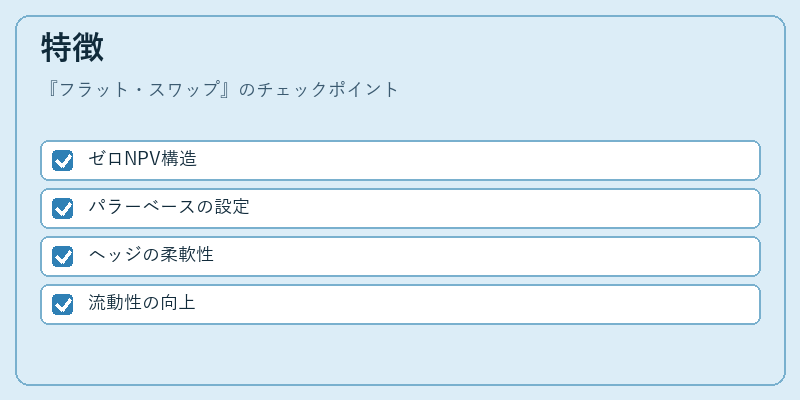

- ゼロNPV構造

固定金利がフォワードレートと一致するため、取引開始時にキャッシュフローが発生しない。 - パラーベースの設定

フラットレートは市場のパラーレートを反映し、金利スワップのベンチマークとして機能。 - ヘッジの柔軟性

固定金利側をフラットに設定することで、変動金利の金利スワップを利用したヘッジが容易。 - 流動性の向上

標準化された構造により、取引相手が多様化し、スワップ市場全体の流動性が増大。

フラット・スワップは、固定金利が市場フォワードレートに合わせて設定される点で、従来の固定金利スワップと差別化される。従来のスワップでは固定金利が事前に設定され、NPVがゼロになるように調整されるが、フラット・スワップはその調整を自動化し、取引開始時に資金の移動を不要にする。

現在の位置づけ

近年、金融市場の規制強化と資本コストの最適化を背景に、フラット・スワップは主要なヘッジ手段として位置づけられている。特に、中央集権的清算所(CCP)での取引が増加する中、フラット・スワップは清算手数料の低減と資本要件の軽減に寄与する。さらに、金利スワップのベンチマークとして利用されることで、金利スワップの価格付けモデル(例:ブラック・ショールズ型モデル)の入力パラメータとして不可欠となっている。

一方で、金利環境の変動や市場のボラティリティの増大に伴い、フラット・スワップのリスク管理手法も進化している。例えば、スワップレートオプションやスワップ・スプレッド・オプションと組み合わせた複合ヘッジ戦略が採用され、金利変動リスクをより細かく制御できるようになっている。これらの動向は、金融機関が資本効率を最大化しつつ、顧客ニーズに応えるための重要な手段として、フラット・スワップの価値を高めている。

続きを読むには確認が必要です