フロート・オプションとは、行使価格が一定ではなく、特定の基準金利や指数に連動して変動するデリバティブである。

概要

フロート・オプションは、金利スワップや通貨スワップなどの複合金融商品に組み込まれることが多い。基準金利(例:LIBOR、EURIBOR、日銀政策金利)が変動するたびに行使価格が再設定されるため、金利変動リスクをヘッジする手段として設計された。従来の固定行使価格オプションと比較して、金利環境の変化に対する柔軟性が高い点が特徴である。金融機関は、顧客の金利リスク管理ニーズに応じて、フロート・オプションを組み合わせたカスタムスワップを提供することで、リスク転嫁と収益機会を両立させている。

役割と機能

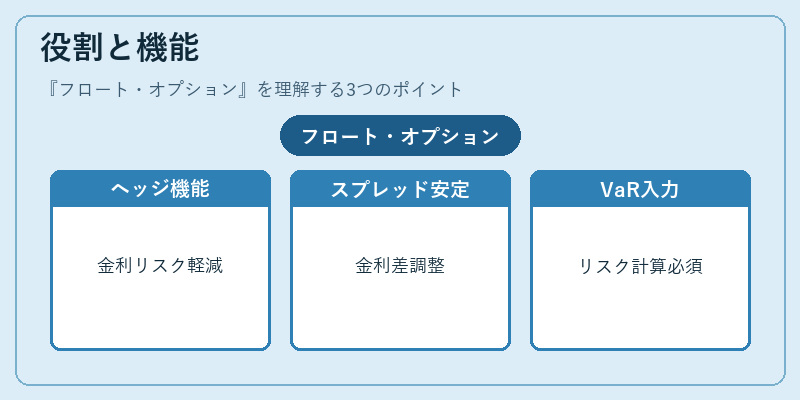

フロート・オプションは、金利の上昇・下降に対してポジションを保護する役割を果たす。具体的には、以下のような場面で使用される。

- 金利スワップのヘッジ:固定金利を支払う側が、金利上昇リスクを軽減するためにフロート・オプションを購入。

- クロス・カレンシー・スワップ:異なる通貨の金利差を調整する際に、フロート・オプションを組み合わせて金利スプレッドを安定化。

- デリバティブ取引の戦略:金利が上昇すると予測される市場で、フロート・オプションを利用したストラドルやストラングルを構築し、リスクプレミアムを獲得。

また、フロート・オプションは金利変動に対するギャップリスクを緩和し、ポジションの価値を市場金利に合わせて自動的に調整するため、VaR(バリュー・アット・リスク)計算時に重要な入力となる。

特徴

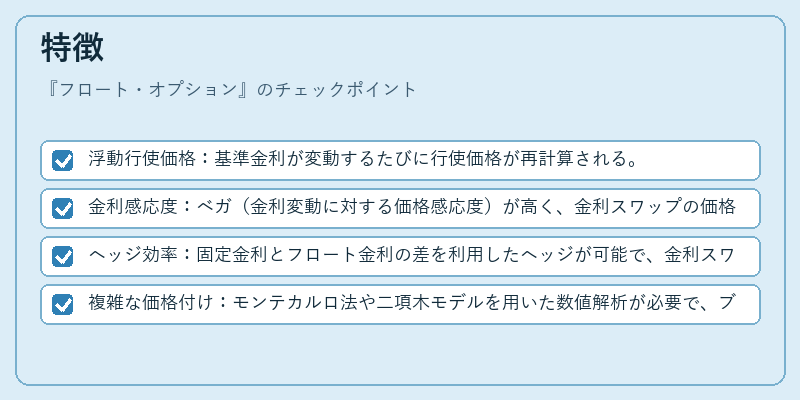

- 浮動行使価格:基準金利が変動するたびに行使価格が再計算される。

- 金利感応度:ベガ(金利変動に対する価格感応度)が高く、金利スワップの価格変動に敏感。

- ヘッジ効率:固定金利とフロート金利の差を利用したヘッジが可能で、金利スワップのガンマ(価格変動率の変化)を抑制。

- 複雑な価格付け:モンテカルロ法や二項木モデルを用いた数値解析が必要で、ブラック–ショールズモデルの単純な適用は困難。

フロート・オプションは、金利が変動する環境下でのリスク管理を実現するために不可欠なツールであり、金利スワップ市場の流動性向上に寄与している。

現在の位置づけ

近年の低金利・ゼロ金利環境においても、金利変動リスクは依然として重要である。フロート・オプションは、金融機関が顧客の金利リスクをカスタマイズしてヘッジできる手段として、特に企業の資金調達や投資ポートフォリオ管理で広く採用されている。規制面では、金融商品取引法や金融庁の指針により、フロート・オプションを含む金利デリバティブの開示義務やリスク管理基準が強化されている。市場では、金利スワップ・プールやクロス・カレンシー・スワップの標準化が進む中、フロート・オプションの役割はさらに拡大している。デリバティブ取引の高度化とともに、フロート・オプションは金利リスクヘッジの核となる金融工学ツールとして位置づけられている。

続きを読むには確認が必要です