フラット・プロテクション・スワップとは、デフォルト時に固定額を支払うことが約束された信用デリバティブである。

目次

概要

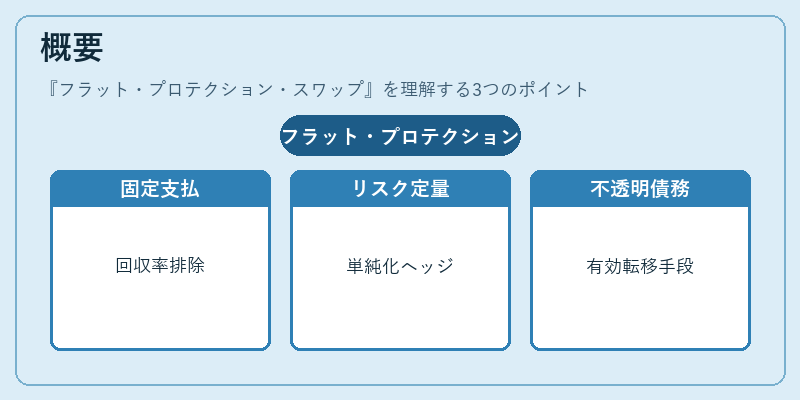

フラット・プロテクション・スワップは、信用デフォルトスワップ(CDS)の派生形として登場した。従来のCDSでは、デフォルト発生時に原資産の回収率を考慮した差額が支払われるのに対し、フラット・プロテクション・スワップは回収率の不確実性を排除し、事前に定められた固定額を支払う点が特徴である。これにより、デフォルトリスクの定量化とヘッジが単純化され、特に回収率が不透明な債務に対して有効なリスク転移手段となった。

役割と機能

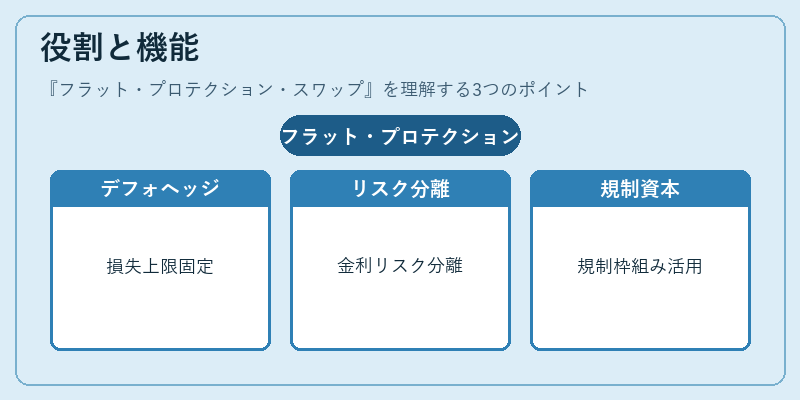

- デフォルトリスクのヘッジ

企業や金融機関は、保有する債務のデフォルトリスクをフラット・プロテクション・スワップでヘッジし、損失の上限を固定化できる。 - 信用リスクの分離

既存の信用リスクと金利リスクを分離し、ポートフォリオ全体のリスク管理を容易にする。 - 合成信用エクスポージャーの構築

実際の債務を保有せずに、フラット・プロテクション・スワップを用いて信用エクスポージャーを合成的に作成できる。 - 規制資本計算への活用

Basel III などの規制枠組みでは、信用リスクの測定においてフラット・プロテクション・スワップを利用したリスク転移が認められている。

特徴

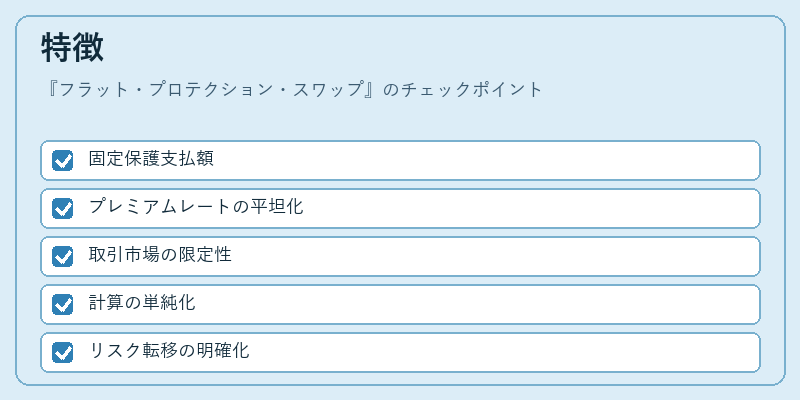

- 固定保護支払額

デフォルト時に支払われる保護額が事前に決定され、回収率の変動に左右されない。 - プレミアムレートの平坦化

保険料(プレミアム)も一定期間にわたり一定で、期間構造の複雑さが軽減される。 - 取引市場の限定性

標準化されたCDS市場に比べ、流動性は限定的であるが、特定の信用リスクに対してカスタマイズが可能。 - 計算の単純化

回収率を仮定する必要がないため、モデル化やバリュエーションが簡素化される。 - リスク転移の明確化

保護額が固定されることで、ヘッジ対象の損失上限が明確になり、リスク管理が容易になる。

現在の位置づけ

フラット・プロテクション・スワップは、標準CDSに比べて取引量は少ないものの、特定の信用リスク管理ニーズに応じて選択される。金融機関は、回収率が不確実な債務や、規制資本計算でのリスク転移を目的として導入するケースが多い。近年では、デジタル化された取引プラットフォームやスマートコントラクトを活用した自動化が進展しており、取引コストの低減と透明性の向上が期待されている。さらに、規制当局は信用リスクの測定においてフラット・プロテクション・スワップの利用を推奨する傾向が強まっており、将来的には市場の拡大が見込まれる。

×

続きを読むには確認が必要です