コールオプション・リスク評価とは、投資家が保有するコールオプションの潜在的損失や利益を定量化し、ヘッジ戦略や価格設定に活用するプロセスである。

概要

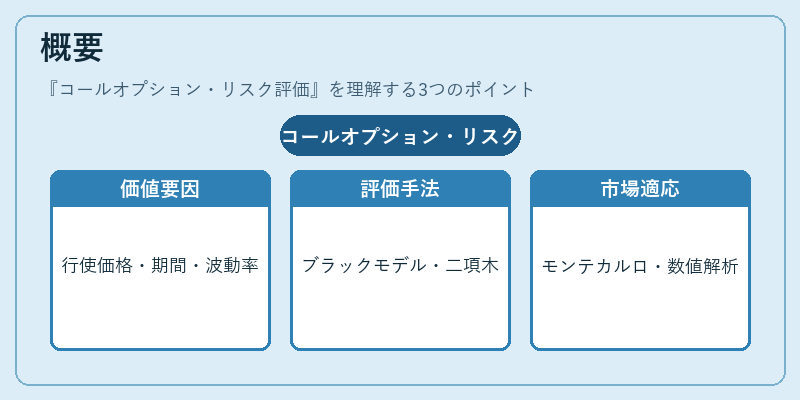

コールオプションは「買い手に将来一定価格で資産を購入する権利」を付与する金融派生商品であり、その価値は行使価格、残存期間、基礎資産のボラティリティ、金利など多くの変数に依存する。リスク評価はこれらの要因を統合し、オプション保有者が直面する不確実性を定量化することである。伝統的にはブラック–ショールズモデルや二項木が用いられたが、近年はモンテカルロ法や数値解析手法の発展により複雑な市場環境へ適応している。

役割と機能

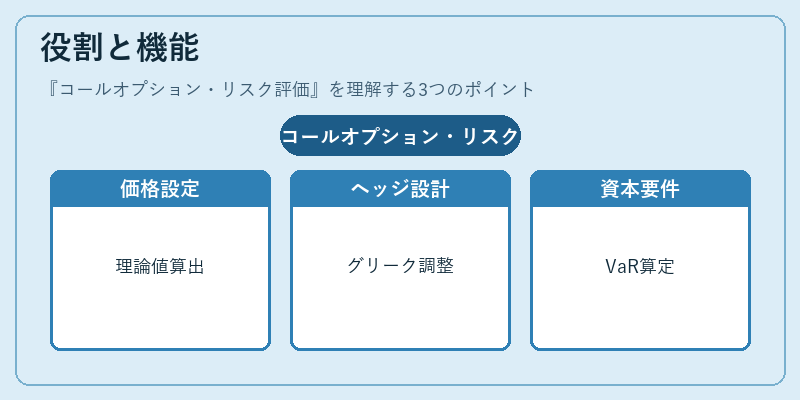

リスク評価は主に以下の場面で活躍する。

1. 価格設定:理論価格を算出し、取引相手との交渉基準とする。

2. ヘッジ設計:ベガやギャマなどのグリーク値を用いて、ポートフォリオ全体の感応度を調整。

3. 資本要件:金融機関はVaRやストレステストにより保有するコールオプションの潜在損失を算定し、規制上の資本配分を決定。

4. パフォーマンス測定:リスク調整後のリターンを評価し、投資戦略の妥当性を検証。

特徴

- 行使価格依存:インザマネー(ITM)かアウトオブマネー(OTM)の区別が価値に大きく影響。

- 時間価値と残存期間:残存日数が長いほど金利スワップや通貨スワップの影響を受けやすい。

- グリーク分布:ベガ(ボラティリティ感応度)は特にコールオプションで高く、ギャマは行使価格近傍で最大化。

- 複合商品との連携:バリアオプションやストラドルと組み合わせることで、非線形リスクプロファイルを構築可能。

現在の位置づけ

現在、コールオプション・リスク評価は金融機関の内部統制に欠かせない要素となっている。規制強化(バーゼル合意など)により、VaRやストレステストを用いた定量的評価が必須とされるケースが増加している。さらに、AI・機械学習の導入によるリスク予測モデルの精度向上が進む一方で、ブラック–ショールズ前提(対数正規分布や連続時間過程)の限界が指摘され、非線形手法やシミュレーションベースのアプローチへの移行が加速している。市場では、ヘッジファンドや機関投資家が複雑なデリバティブ構造を活用する中で、精度と透明性を兼ね備えた評価手法の需要が高まっている。

続きを読むには確認が必要です