CDSデュレーションとは、クレジット・デフォルト・スワップ(CDS)の価格変動に対する金利感応度を示す指標である。

目次

概要

CDSデュレーションは、債券のデュレーション概念を信用リスク商品へ拡張したものである。クレジットスプレッドが変化した際にCDS価格がどれだけ変動するかを定量的に把握できるため、投資家や機関はポートフォリオの金利・信用リスク管理に活用する。

役割と機能

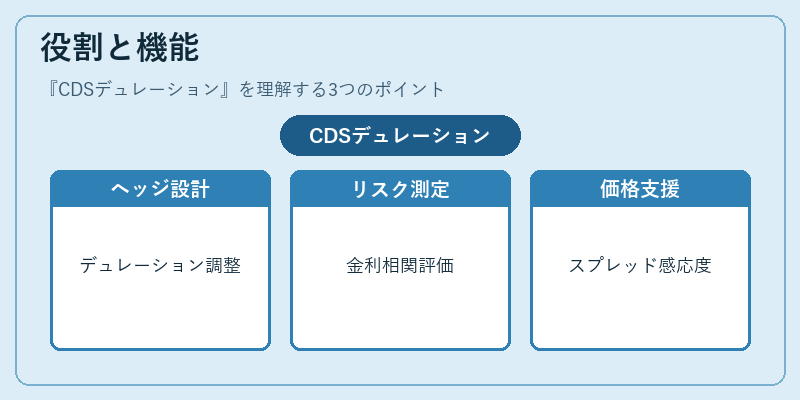

- ヘッジ設計:デュレーションが長いCDSはスプレッド上昇時に価格下落しやすく、逆に短いものは下落に敏感。ヘッジ対象資産のデュレーションと合わせてポジションを調整できる。

- リスク測定:金利・信用リスクの相関を評価し、VaR計算やストレステストで重要な入力となる。

- 価格決定支援:CDSスプレッドの予想とデュレーションから得られる価格感応度は、オプション的価値(ベガ・ガンマ)を補完する。

特徴

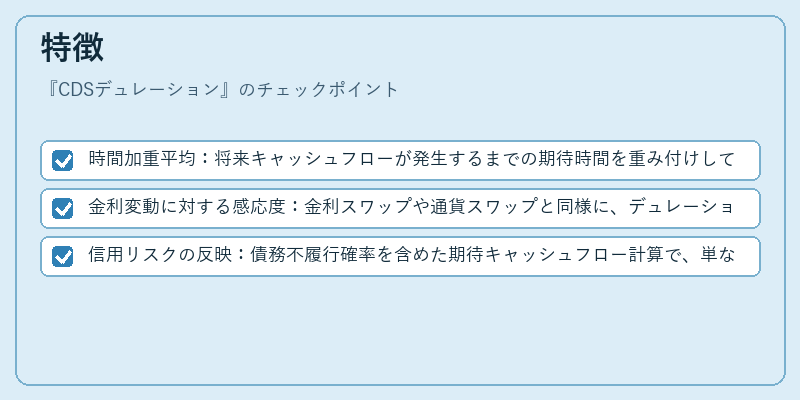

- 時間加重平均:将来キャッシュフローが発生するまでの期待時間を重み付けして算出。

- 金利変動に対する感応度:金利スワップや通貨スワップと同様に、デュレーションが長いほど金利変動への影響は大きくなる。

- 信用リスクの反映:債務不履行確率を含めた期待キャッシュフロー計算で、単なる金利感応度以上の情報を提供する。

現在の位置づけ

CDSデュレーションは、金融機関が Basel III など規制下で信用リスク資本要件を満たす際に必須となる指標の一つとして採用されている。さらに、モンテカルロ法によるシミュレーションで複雑なデュレーション構造を評価する手法が普及し、信用リスク管理だけでなく、投資戦略立案やヘッジ最適化にも応用が拡大している。

×

続きを読むには確認が必要です