コールオプション・リスク・プレミアムとは、投資家が将来の株価上昇に対して支払う追加的な報酬であり、行使価格を超える利益を得るために必要とされる期待リターンです。

目次

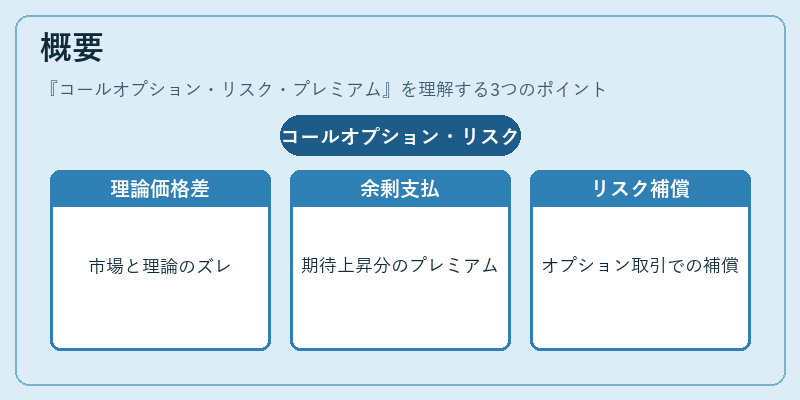

概要

コールオプション・リスク・プレミアムは、ブラック–ショールズモデルなどの理論価格と実際市場価格との差から生じる概念である。

市場参加者が将来株価上昇を期待して支払う余剰分を表し、オプション取引におけるリスク・プレミアムとして位置づけられる。

役割と機能

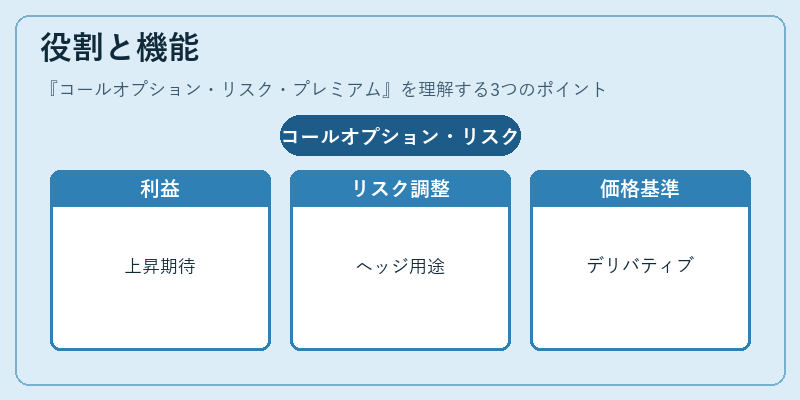

投資家はコールの保有によって得られる潜在的上昇利益に対してこのプレミアムを支払うことで、ヘッジやスペキュレーションの意思決定を行う。

機関投資家はポートフォリオ全体の期待リターンを調整し、デリバティブ取引戦略(例:カバード・コール)において価格設定基準となる。

特徴

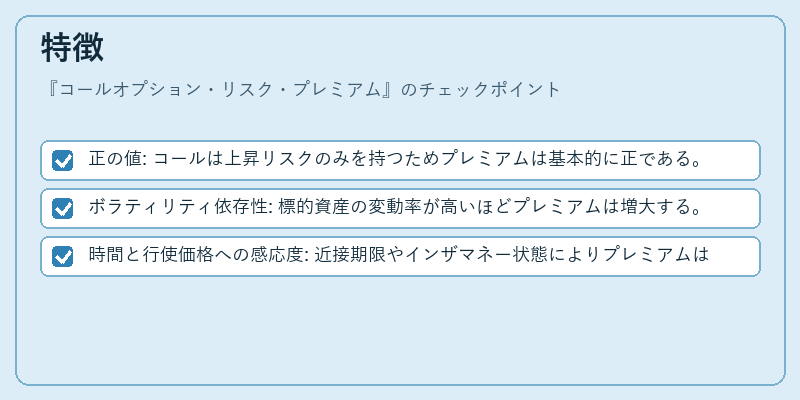

- 正の値: コールは上昇リスクのみを持つためプレミアムは基本的に正である。

- ボラティリティ依存性: 標的資産の変動率が高いほどプレミアムは増大する。

- 時間と行使価格への感応度: 近接期限やインザマネー状態によりプレミアムは急激に変化し、ガンマ・ベガの影響を受ける。

現在の位置づけ

金融市場ではコールオプション・リスク・プレミアムは、デリバティブ価格の透明性向上やリスク管理フレームワークに不可欠な指標となっている。

近年はボラティリティスキューの観測やマイクロストラクチャー効果が注目され、規制当局も市場安定性確保のためプレミアム動向を監視している。

×

続きを読むには確認が必要です