コンベクシティ金利スワップ曲線リスクスプレッドとは、金利スワップ市場において、金利変動による価格変化を一次感応度(デュレーション)だけでなく二次感応度(コンベクシティ)も考慮したリスク指標である。

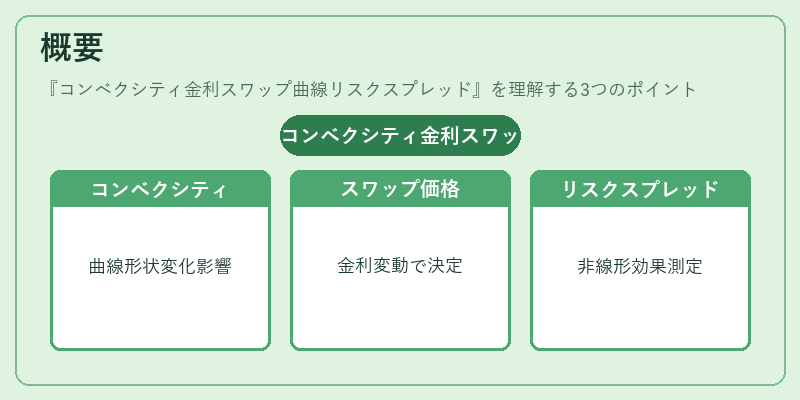

概要

金利スワップは固定と浮動のキャッシュフローを交換する金融派生商品であり、価格変動は主に金利水準の変化によって決まる。従来の評価ではデュレーションが主要な感応度指標として用いられたが、長期スワップや高ボラティリティ環境では、金利曲線の形状変化(コンベクシティ)が価格に大きく影響する。そこで、金利スワップ曲線全体のコンベクシティを測定し、それを基に算出されるスプレッドが「コンベクシティ金利スワップ曲線リスクスプレッド」と呼ばれるようになった。

この指標は、単なる利回り差(スプレッド)では捉えきれない、金利変動の非線形効果を定量化するために導入された。

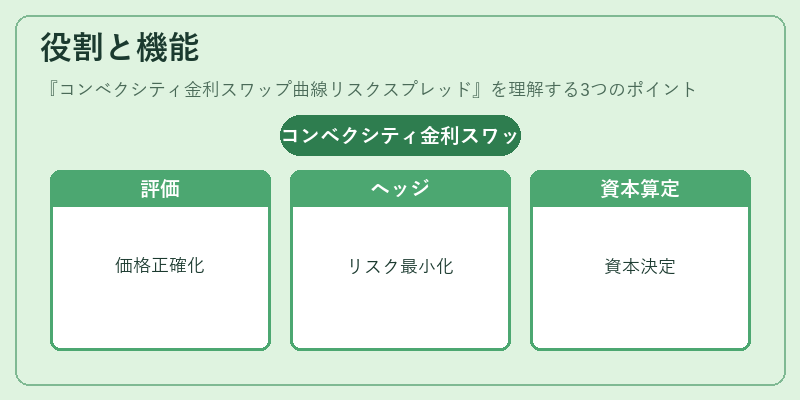

役割と機能

コンベクシティ金利スワップ曲線リスクスプレッドは、主に以下の場面で活用される。

1. 価格評価:デュレーションだけでは不十分な長期スワップや高レバレッジ商品に対し、二次感応度を加味した正確な公正価値を算出する。

2. ヘッジ設計:金利変動リスクをヘッジする際、コンベクシティの違いを考慮してスワップやオプションを組み合わせることで、残存リスクを最小化できる。

3. 資本要件算定:規制枠組み(例:Basel III)では、市場リスクに対する資本計算でコンベクシティの影響が認められているため、リスクスプレッドを用いて実務的な資本額を決定する。

4. パフォーマンス評価:投資運用部門は、ポートフォリオの金利感応度を総合的に把握し、ベンチマークとの比較で超過リターンを測定できる。

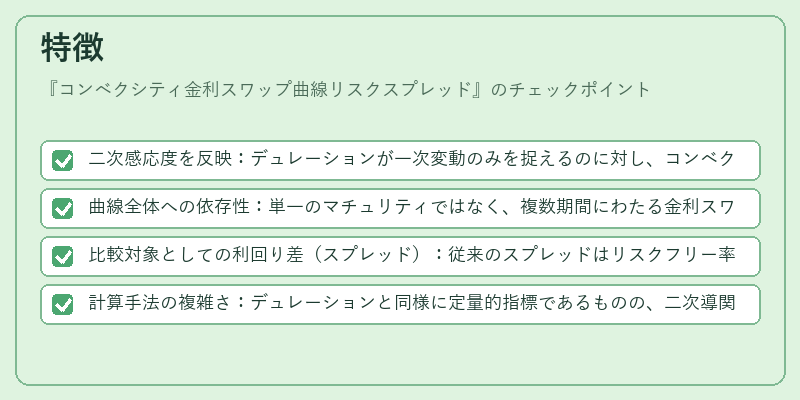

特徴

- 二次感応度を反映:デュレーションが一次変動のみを捉えるのに対し、コンベクシティスプレッドは金利曲線の形状変化(上昇・下降)による価格効果を含む。

- 曲線全体への依存性:単一のマチュリティではなく、複数期間にわたる金利スワップ曲線全体から算出されるため、長期的な市場動向を反映する。

- 比較対象としての利回り差(スプレッド):従来のスプレッドはリスクフリー率との差を示すが、コンベクシティスプレッドはその差に加えて金利変動の非線形性を付与している。

- 計算手法の複雑さ:デュレーションと同様に定量的指標であるものの、二次導関数を必要とするため、シミュレーションや数値解析が不可欠となる。

現在の位置づけ

近年の低金利環境と高ボラティリティの相乗効果により、金利スワップ市場では価格変動が非線形化している。これを受けて、多くの金融機関はコンベクシティ金利スワップ曲線リスクスプレッドを内部モデルに組み込み、ヘッジ戦略や資本計算で実務的に活用している。

規制当局も、市場リスク評価において「デュレーション+コンベクシティ」の二階級感応度の重要性を認識し、資本要件の見直しやモデル検証基準の強化を進めている。さらに、ESG投資やカーボン・フットプリントといった新たなリスク指標との統合も検討されるなど、金融市場全体での位置づけは増大している。

続きを読むには確認が必要です