銅先物金利スワップ取引手数料計算方法とは、銅先物と金利スワップの組み合わせにおける取引コストを算定するための基準となる計算規則である。

目次

概要

銅先物は原材料価格のヘッジや投機を目的に取引され、金利スワップは固定金利と変動金利の交換を通じて金利リスクを管理する金融派生商品だ。これら二つを組み合わせた取引では、先物で確保した価格とスワップで調整された金利が相互作用し、総合的なコスト構造が形成される。そのため、手数料計算方法は単一商品の場合よりも複雑化し、各市場の特性を反映する必要がある。

役割と機能

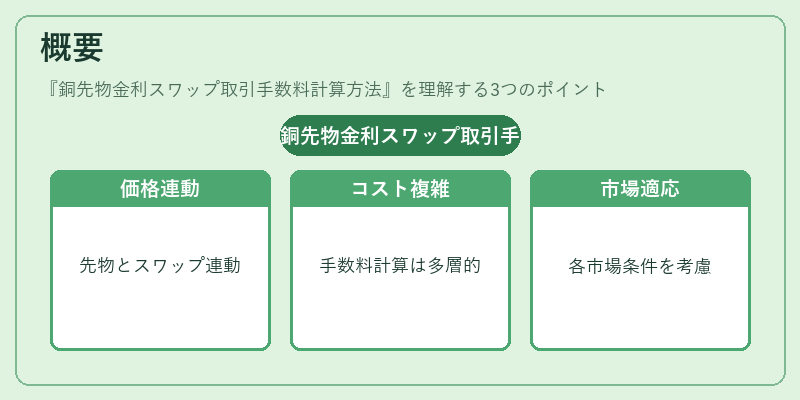

取引手数料はブローカーや清算所への報酬だけでなく、スワップポイントや先物価格差異から生じる実質的な費用を含む。計算方法は、以下の要素を統合することで構成される。

- 取引金額に対する固定手数料率

- スワップレートと現行金利との差による変動手数料

- 先物価格のクリーン価格とインプレイドボラティリティを基準とした調整係数

この構造は、投資家がヘッジ効果やリスクプレミアムを正確に評価し、ポートフォリオ全体のコスト最適化を図る際に不可欠である。

特徴

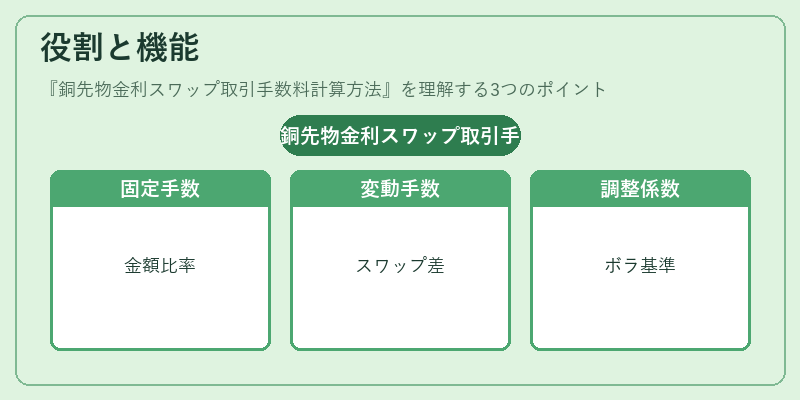

- 多層的手数料構成:先物取引とスワップ取引が同時に発生するため、単一レートではなく階層的な計算が必要。

- 市場依存性の高い調整係数:銅価格は季節変動や供給制約に敏感であり、金利スワップの基準金利も金融政策によって左右されるため、手数料計算にはリアルタイムデータが要求される。

- 透明性と規制対応:取引所や清算機関は、顧客に対して明確な手数料表を提示し、国際金融規制(例:IFRS 9, IFRS 15)との整合性を保つ必要がある。

現在の位置づけ

近年の原材料市場のボラティリティ増大と金利政策の変動に伴い、銅先物金利スワップ取引手数料計算方法は、ヘッジファンドやエネルギー企業がリスク管理を行う上で重要な指標となっている。データフィードの高速化とAIによる価格予測モデルの導入により、手数料算定の精度は向上しており、同時に取引コスト削減への圧力が高まっている。また、規制当局は透明性確保を目的として、手数料構造の開示義務を強化する動きを見せている。

×

続きを読むには確認が必要です