固定金利とは、借入金や預金に対して契約期間中に金利が変動しない金利形態である。

概要

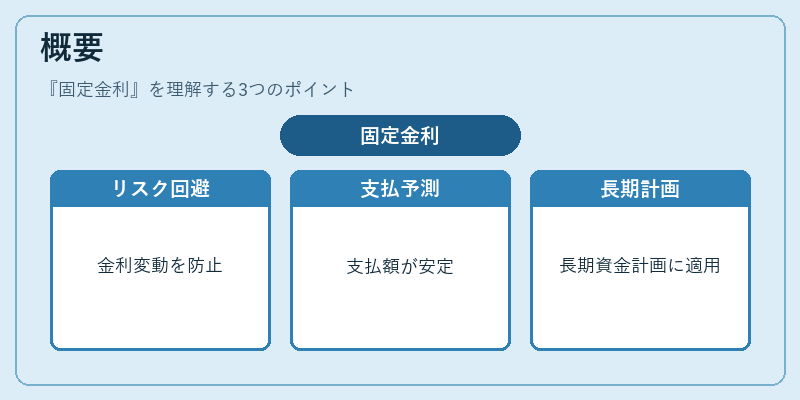

固定金利は、金融商品やローン契約において金利を一定に設定し、将来の金利変動リスクを回避する手段として位置づけられる。住宅ローンやカードローン、個人向け自動積立など、長期にわたる資金計画を立てる際に選択されることが多い。固定金利は、変動金利に比べて支払額が予測しやすく、家計の固定費として安定性を提供する。

役割と機能

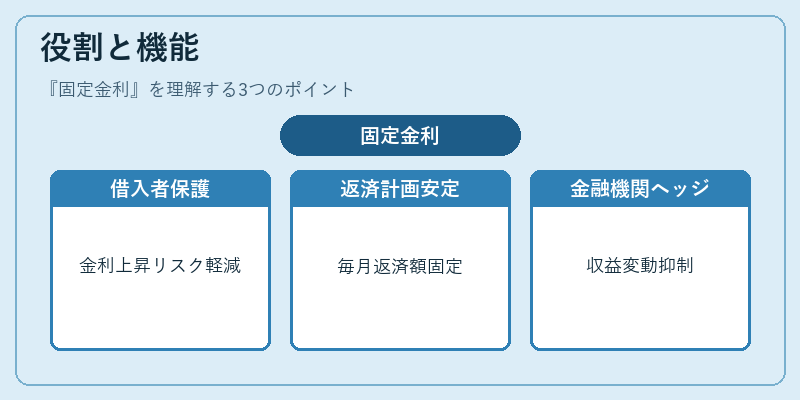

固定金利は、借入者に対して将来の金利上昇リスクを軽減し、返済計画を立てやすくする。住宅ローンでは、毎月の返済額が一定になることで家計簿の管理が容易になる。カードローンやリボ払いにおいても、金利が変動しないことで返済負担の予測が可能となり、支出管理の一環として活用される。さらに、固定金利は金融機関側にとっても金利変動による収益変動を抑えるリスクヘッジとして機能する。

特徴

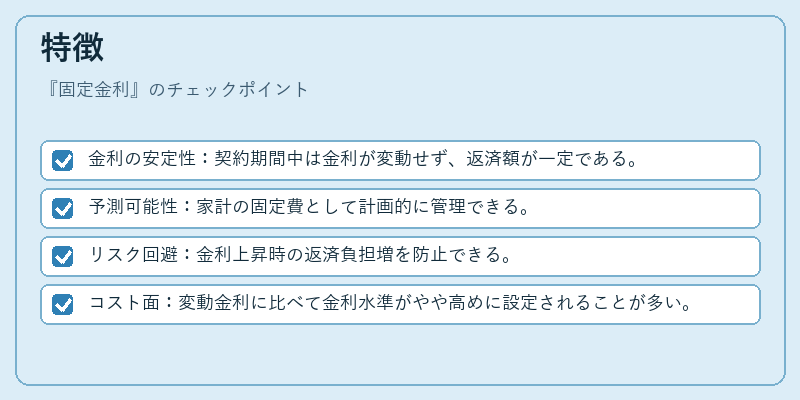

- 金利の安定性:契約期間中は金利が変動せず、返済額が一定である。

- 予測可能性:家計の固定費として計画的に管理できる。

- リスク回避:金利上昇時の返済負担増を防止できる。

- コスト面:変動金利に比べて金利水準がやや高めに設定されることが多い。

固定金利は、金利変動リスクを回避したい借入者にとって魅力的だが、金利水準が固定されるため、金利低下時には恩恵を受けにくいという点が特徴である。

現在の位置づけ

近年の低金利環境では、固定金利の選択が増加傾向にある。住宅ローン市場では、長期固定金利商品が人気を集め、家計の安定化を図る動きが顕著である。カードローンやリボ払いにおいても、金利変動の不安を解消するために固定金利商品が提供されるケースが増えている。金融規制の観点からは、固定金利商品に対する透明性や情報開示の強化が求められ、金融機関は顧客への説明責任を重視している。

続きを読むには確認が必要です