担保資産の評価者の報酬体系とは、貸付・債券等における担保価値を算定する専門家が受領する金銭的対価の構成と支払条件である。

目次

概要

金融市場において担保は信用リスク低減の主要手段となっている。担保資産の正確な評価は、貸付限度額や利率設定、債券発行時の格付け決定に直結するため、評価者は不可欠な役割を果たす。従来は主に固定手数料で報酬が支払われていたが、リスクベースの報酬や成果連動型モデルへの移行が進んでいる。これらの変化は、評価精度向上と市場透明性確保を目的としている。

役割と機能

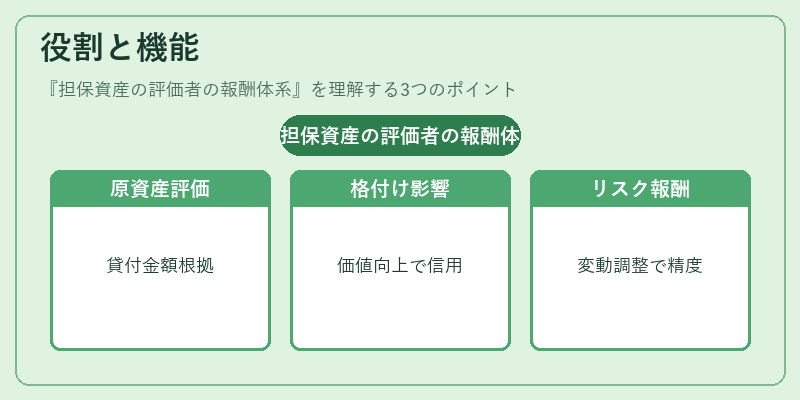

担保資産の評価者は、住宅ローン・企業債務保証・カバードボンド等多様な金融商品において、担保価値を算定しリスク管理情報を提供する。報酬体系は以下の場面で重要となる。

- ローン原資産評価:貸付金額や金利設定の根拠として使用される。

- 債券発行時格付け:担保価値が高いほど格付け向上に寄与し、投資家への説明責任を果たす。

- リスクベース評価:市場変動や信用リスクの変化に応じて報酬が調整されることで、評価者のインセンティブと精度が連動する。

特徴

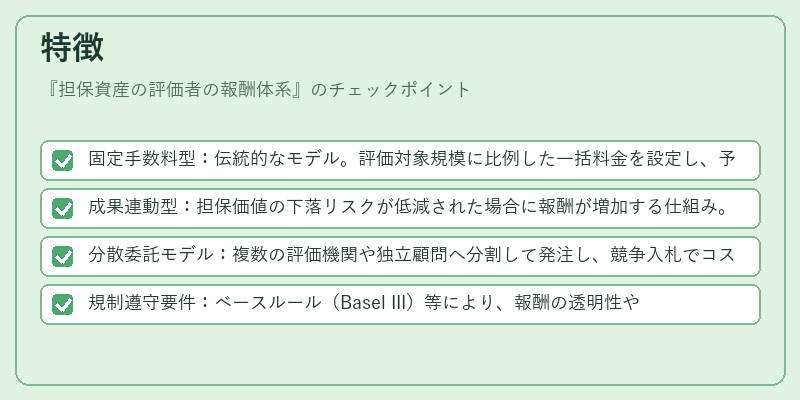

- 固定手数料型:伝統的なモデル。評価対象規模に比例した一括料金を設定し、予算管理が容易である。

- 成果連動型:担保価値の下落リスクが低減された場合に報酬が増加する仕組み。評価者の業務精度と市場パフォーマンスを結びつける。

- 分散委託モデル:複数の評価機関や独立顧問へ分割して発注し、競争入札でコスト抑制と多角的視点を確保する。

- 規制遵守要件:ベースルール(Basel III)等により、報酬の透明性や利益相反防止が求められる。

現在の位置づけ

近年ではデジタル評価ツール・AIによる自動化が進展し、評価者の業務範囲と報酬構造に変革をもたらしている。また、ESG(環境・社会・ガバナンス)要因を担保価値に組み込むケースが増加し、評価者は非財務情報の統合にも対応する必要がある。規制当局は報酬体系の透明性と公正性確保を重視しており、成果連動型報酬への移行や第三者監査の導入が進められている。金融市場における担保評価者は、リスク管理基盤として不可欠であり、その報酬体系は市場の健全性と効率性を左右する重要な要素となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事