担保資産の保全とは、債務者が債務不履行に陥った際に、債権者が担保として設定された資産を適切に管理し、その価値を維持・回復させるための法的・実務上の手続きである。

目次

概要

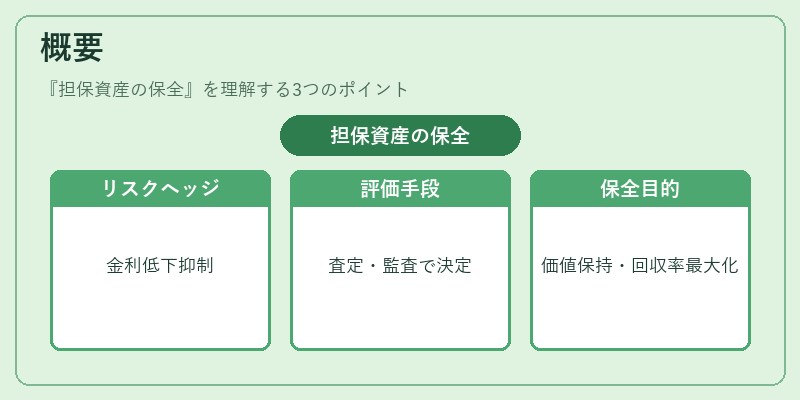

担保資産は、貸付や社債発行時に債権者がリスクヘッジとして設定するものであり、金利や信用格付けの低下を抑える重要な役割を果たす。日本では不動産・株式・投資信託・金券など多岐にわたり、担保評価は公正証書査定や市場価格監査によって行われる。担保資産の保全は、債務者が支払不能となった場合に備え、担保価値を確実に保持し、債権回収率を最大化するために設計された制度である。

役割と機能

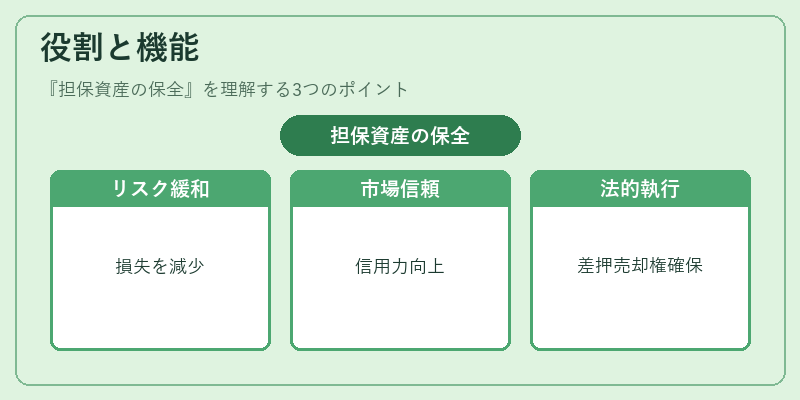

- リスク緩和:貸付金利の上昇や信用格付け低下時に担保価値が減少すると、債権者は損失を被る。保全手続きはそのリスクを抑える。

- 市場信頼性向上:投資家は担保付き証券の安全性を重視するため、担保管理がしっかりしている発行体は信用力が高まる。

- 法的強制執行:債務者が支払不能に陥った際、担保資産を差し押さえ・売却できる権利を有する。保全はこれらの手続きの前提となる。

特徴

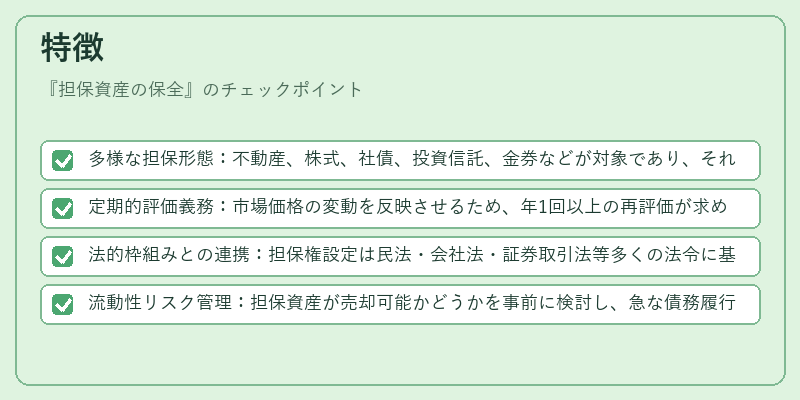

- 多様な担保形態:不動産、株式、社債、投資信託、金券などが対象であり、それぞれ評価方法や管理コストに差異がある。

- 定期的評価義務:市場価格の変動を反映させるため、年1回以上の再評価が求められる。

- 法的枠組みとの連携:担保権設定は民法・会社法・証券取引法等多くの法令に基づき、手続きの透明性と公平性を確保する。

- 流動性リスク管理:担保資産が売却可能かどうかを事前に検討し、急な債務履行要求に対応できるよう備える。

現在の位置づけ

近年、金利環境の変動や金融規制強化(例えばバーゼルIII・EU‑MiFID II)により、担保資産の保全は投資家保護と市場安定性を両立するために不可欠となっている。デジタル資産やESG関連資産が担保候補に登場し、評価手法の高度化も進む。また、国債・社債発行時にカバードボンド等の担保付き証券が増加しており、担保管理の専門家需要が拡大している。金融機関はAIを活用した価格予測やリスクモデリングで保全効率化を図る一方、規制当局は担保評価基準の統一と監査強化を推進している。

×

続きを読むには確認が必要です