バリュー・アソシエーションとは、債券の価格や利回りが、特定のリスク要因や市場指標とどのように連動するかを定量的に示す指標である。

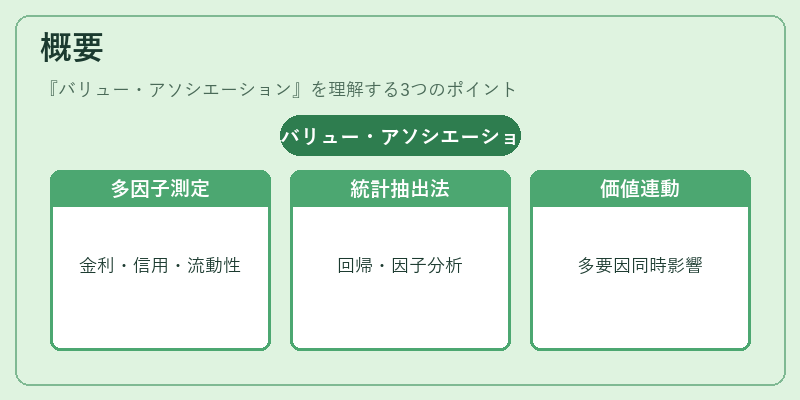

概要

債券市場では、金利変動や信用スプレッドの変化が価格に与える影響を測定するために、デュレーションやコンベクシティといった単一要因指標が長らく用いられてきた。近年、金融商品が多様化し、マクロ経済指標や流動性、ESGスコアなど複数の要因が価格に同時に影響を与えるようになった。そこで、債券の価値を複数のリスク要因に「連動」させる概念としてバリュー・アソシエーションが体系化された。

この指標は、統計的回帰や因子分析を用いて、債券価格の変動を構成する主要因子を抽出し、各因子に対する感応度(係数)を定量化することで実現する。従来のデュレーションが金利変動に対する一次感応度を示すのに対し、バリュー・アソシエーションは金利だけでなく、信用スプレッド、流動性プレミアム、マクロ経済変数など多様な要因を同時に扱う点が特徴である。

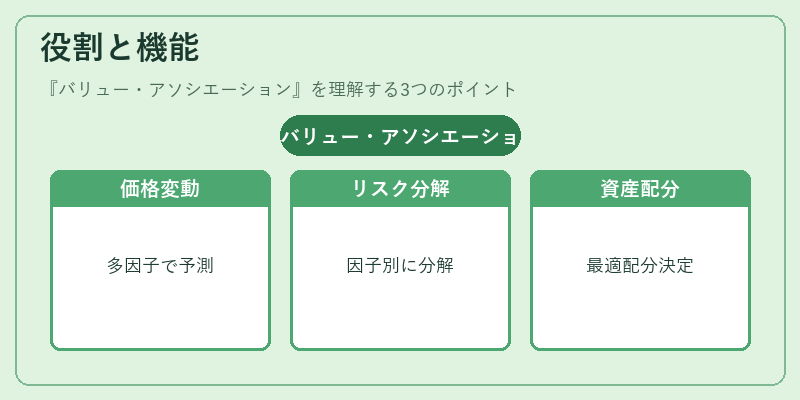

役割と機能

バリュー・アソシエーションは、以下のような場面で活用される。

- 価格変動予測:金利や信用スプレッドの変化に対する債券価格の応答を多因子で予測できる。

- リスク管理:ポートフォリオ全体のリスクを因子別に分解し、ヘッジ戦略を立案できる。

- 資産配分:異なる債券種別(国債、社債、転換社債など)の因子負荷を比較し、最適な資産配分を決定できる。

- 規制対応:バリュー・アソシエーションを用いたリスクモデルは、規制当局が要求するVaRや資本計算に組み込まれることが多い。

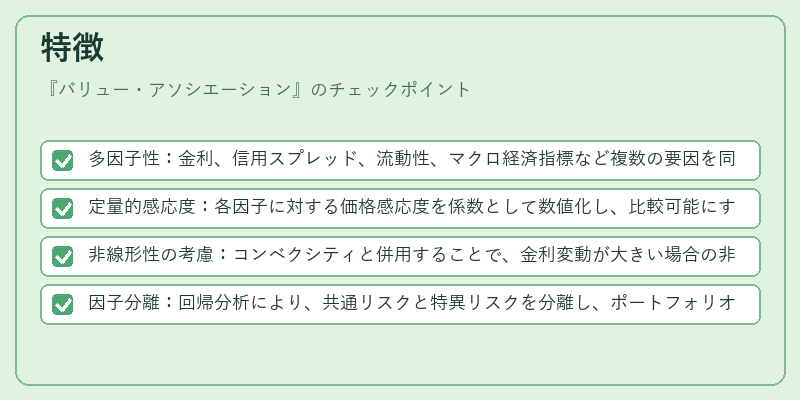

特徴

- 多因子性:金利、信用スプレッド、流動性、マクロ経済指標など複数の要因を同時に扱う。

- 定量的感応度:各因子に対する価格感応度を係数として数値化し、比較可能にする。

- 非線形性の考慮:コンベクシティと併用することで、金利変動が大きい場合の非線形効果も捉える。

- 因子分離:回帰分析により、共通リスクと特異リスクを分離し、ポートフォリオの構造を明確化できる。

現在の位置づけ

近年の債券市場は、低金利環境の延長とともに、信用リスクや流動性リスクが重要視されるようになった。バリュー・アソシエーションは、こうした多様なリスク要因を統合的に評価できるため、機関投資家や資産運用会社のリスク管理フレームワークに不可欠な要素となっている。

また、ESG投資の拡大に伴い、環境・社会・ガバナンス指標を因子に組み込むケースも増えている。規制当局は、こうした多因子モデルを用いたリスク評価を推奨し、金融機関はバリュー・アソシエーションを基盤としたリスク管理システムを構築している。

将来的には、機械学習を活用した因子選択や非線形モデルの導入が進むと予想され、バリュー・アソシエーションはさらに高度化していく見込みである。

続きを読むには確認が必要です