通貨ペーパー改革とは、国際金融市場における短期資金調達手段である通貨ペーパー(CP)の発行・取引ルールを見直し、効率性と透明性を向上させる政策的取り組みである。

概要

通貨ペーパーは、主に政府機関や企業が短期資金を調達するために発行する無担保の有価証券であり、一般に1日から90日の満期を持つ。2008年以降の金融危機後、CP市場は取引量の減少と流動性の低下が顕在化し、特に新興国では発行主体が限定されることで市場構造が偏りやすくなった。これを受けて各国中央銀行・規制当局は、CPの発行枠組みを見直し、電子取引プラットフォームの導入、発行者範囲の拡大、満期階層化といった改革策を検討した。目的は、資金調達コストの低減、市場参加者間の情報格差縮小、そして金融システム全体の安定性向上にある。

役割と機能

通貨ペーパーは、マクロ経済政策や企業の流動性管理において重要な位置を占める。政府が短期的な財政需要を賄う際に発行することで、国債市場との連携で金利スプレッドを調整し、金融市場への資金供給を円滑化する。また、企業はCPを利用して運転資金の短期調達や為替ヘッジの一環として活用し、キャッシュフローの安定化を図る。さらに、銀行間のレポ取引においてCPが担保として使われるケースも多く、金融機関の資本効率向上にも寄与する。改革によって発行枠組みが拡大されれば、これらの役割はより広範な市場参加者へと波及し、流動性供給源としてのCPの重要度が増す。

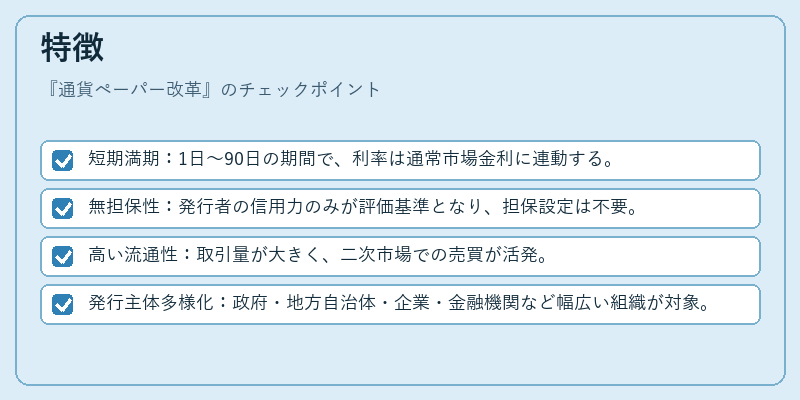

特徴

- 短期満期:1日〜90日の期間で、利率は通常市場金利に連動する。

- 無担保性:発行者の信用力のみが評価基準となり、担保設定は不要。

- 高い流通性:取引量が大きく、二次市場での売買が活発。

- 発行主体多様化:政府・地方自治体・企業・金融機関など幅広い組織が対象。

改革により追加される特徴としては、電子化された発行・決済システムの導入、満期階層(1日、7日、30日など)の標準化、そして情報開示義務の強化が挙げられる。これらは他の短期資金調達手段である商業手形や国庫証券とは区別される要素であり、CP市場特有のリスク・利点を明確にする。

現在の位置づけ

現在、多くの先進国では通貨ペーパー改革が実施済みか、または導入計画段階にある。欧州中央銀行(ECB)は、単一通貨枠組み内でCPを統合した電子取引プラットフォームを運用し、流動性供給を最適化している。米国では、連邦準備制度がCP市場の監視を強化し、発行者に対する信用格付け基準を明確化している。新興国では、通貨ペーパーを利用した資金調達の拡大が進む一方で、為替リスクと流動性不足という課題が残るため、中央銀行は市場メカニズムの整備に注力している。

近年のトレンドとして、デジタル通貨やブロックチェーン技術を活用したCP発行・取引の自動化が検討されており、これによりコスト低減と透明性向上が期待される。規制面では、金融安定理論(FATF)や国際通貨基金(IMF)の勧告を踏まえた監督体制の強化が進む中、CP市場は金融システム全体における重要なリスク管理ツールとして位置づけられ続けている。

続きを読むには確認が必要です