流動比率の財務健全性とは、企業が短期的な支払義務を履行できるかどうかを示す指標である。

目次

概要

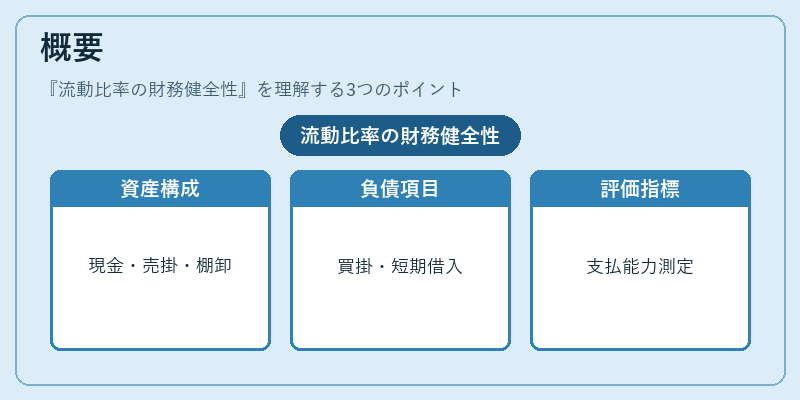

流動比率は、貸借対照表に記載される流動資産と流動負債の比率として計算される。流動資産には現金・預金、売掛金、棚卸資産などが含まれ、流動負債には買掛金や短期借入金、未払費用等が該当する。この比率は、企業の運転資本管理やキャッシュフロー計画の基礎となる。国際財務報告基準(IFRS)においても、流動比率は企業の短期的な支払能力を評価するための重要指標と位置づけられている。

役割と機能

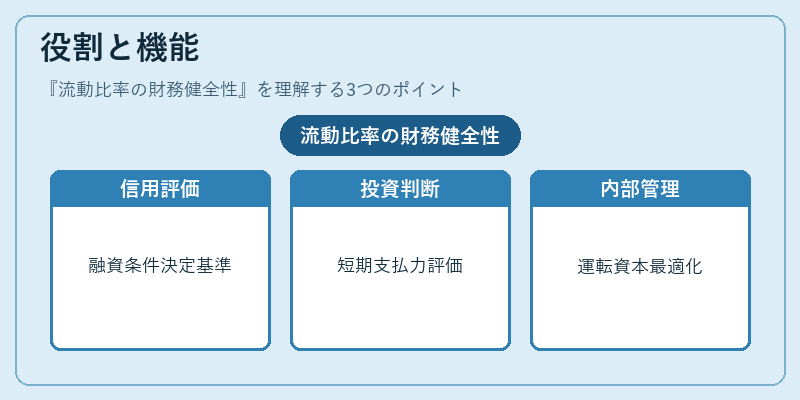

流動比率は、投資家・債権者が企業の財務健全性を迅速に判断できる手段として利用される。具体的には、以下の場面で重要視される。

- 信用評価:金融機関が融資条件を決定する際、流動比率が一定水準(例:1.5倍以上)を満たすかどうかを確認する。

- 投資判断:株式投資家は、企業の短期的な支払能力とキャッシュフローの安定性を評価し、リスクプレミアムに反映させる。

- 内部管理:経営陣は運転資本の最適化を図り、過剰な流動資産や不足した流動負債を調整する。

特徴

- 単純計算:流動比率=流動資産 ÷ 流動負債。計算方法が直感的であり、比較対象企業間の横断分析に適している。

- 短期性重視:長期的な利益創出や投資効率(ROIC)とは別に、即時支払能力を測定するため、キャッシュフロー計画と連携が必要である。

- 業種差異:流動比率の適正水準は業界特性によって大きく異なる。例えば、小売業では棚卸資産が多く流動資産に占める割合が高い一方、製造業では在庫回転率を重視するため、比較には注意が必要である。

- 変動要因:季節性の影響や販売チャネルの変更、為替レートの変動などが流動比率に直接的な波をもたらす。

現在の位置づけ

近年では、企業のサステナビリティやESG(環境・社会・ガバナンス)投資が拡大する中で、短期的な財務健全性と長期的価値創造の両立が求められている。流動比率は依然として信用評価に不可欠だが、単独では企業のリスクプロファイルを十分に把握できないため、自己資本比率やキャッシュフロー比率と併用されるケースが増えている。また、金融規制当局は流動性カバレッジ比率(LCR)など、より詳細な短期流動性指標を導入しており、企業の流動資産構成に対する監視も強化されている。総じて、流動比率は財務健全性評価の基礎として残る一方で、多角的な指標との組み合わせが不可欠となっている。

×

続きを読むには確認が必要です