FATCA withholding form W-8EXPとは、米国の税務上非居住者が受取人として報告するために提出する証明書である。

目次

概要

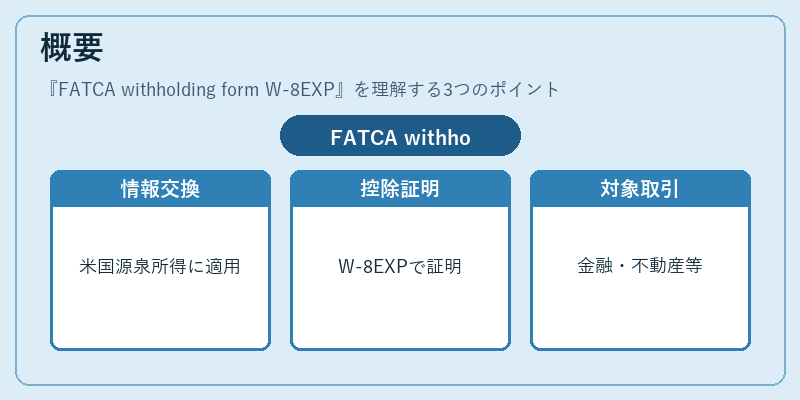

米国外の金融機関や個人が米国源泉所得を得る際、米国税法(FATCA)に基づき情報交換義務が課されている。W‑8EXPは、非居住者が米国源泉所得から適切な控除額を差し引くための証明書として機能する。米国税務署への報告対象となる取引は多岐にわたり、金融商品や不動産収益などが含まれる。

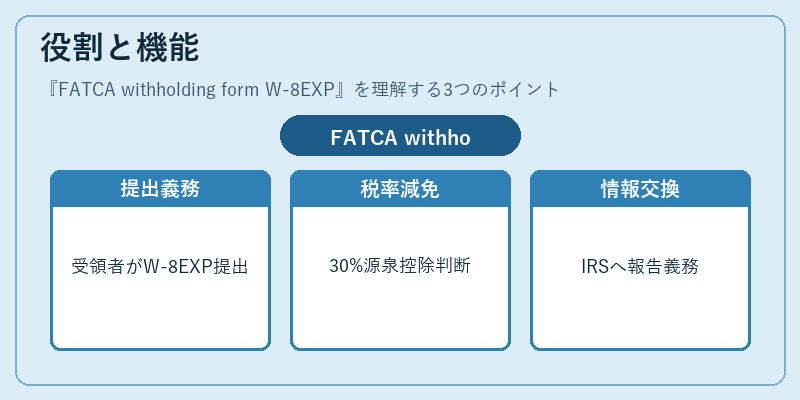

役割と機能

受領者(非居住者)はW‑8EXPを米国の源泉徴収義務者に提出し、米国税率(通常30%)から減免されるか否かを判断させる。正確な記載がない場合は源泉徴収義務者が最大控除額を差し引くため、受領者側の税負担が増大するリスクがある。さらに、米国の税務署に対して情報交換が行われ、適切な課税が確保される。

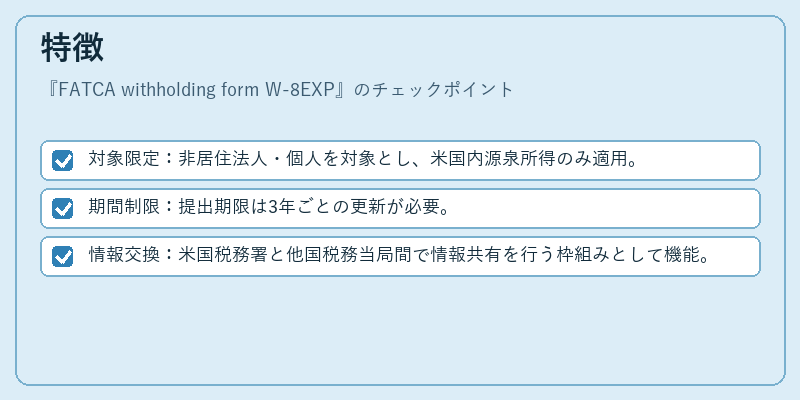

特徴

- 対象限定:非居住法人・個人を対象とし、米国内源泉所得のみ適用。

- 期間制限:提出期限は3年ごとの更新が必要。

説明:期限切れの証明書では自動的に最大控除率が適用されるため、定期的な更新が不可欠である。 - 情報交換:米国税務署と他国税務当局間で情報共有を行う枠組みとして機能。

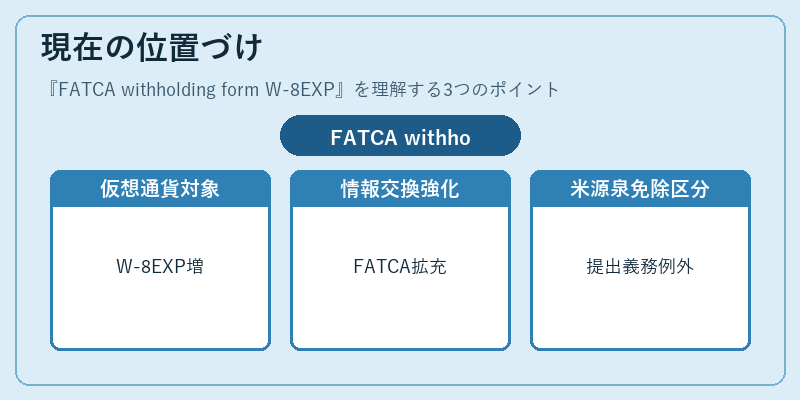

現在の位置づけ

近年はデジタル資産取引の拡大に伴い、仮想通貨やブロックチェーン関連収益もW‑8EXP対象となるケースが増えている。各国でFATCA協定を締結し、情報交換体制が強化されているため、金融機関は正確な記載と更新管理に注力している。また、米国内源泉所得の減免枠外の取引では、W‑8EXP提出義務がない場合もあり、適切な判断が求められる。

×

続きを読むには確認が必要です