バリアンス・コントロールとは、保険会社が保険金支払いや損害率のばらつきを統計的手法で抑制し、収益の安定化を図るリスクマネジメント手法である。

目次

概要

保険業におけるリスクは、契約数や事故発生頻度、金額の不確実性から大きく変動する。バリアンス・コントロールは、こうした変動性を定量的に把握し、過度な損失波を抑えるために設計された手法である。主に保険金支払いや損害率の統計分布を分析し、リスクの分散や再保険の活用を通じてバラツキを低減することを目的とする。

役割と機能

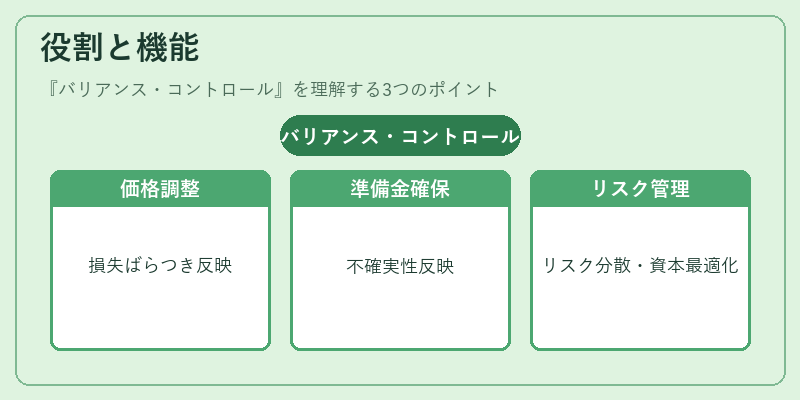

- 価格設定:期待損失に加えてばらつきを考慮し、保険料を調整する。

- 準備金計算:将来の支払額の不確実性を反映し、準備金の適切な水準を確保する。

- 再保険戦略:リスクプールを分散させることで、個別の大規模損失の影響を軽減する。

- 資本配分:バリアンスが高い商品に対して追加資本を割り当て、資本効率を最適化する。

特徴

- 統計的指標に基づく:分散・標準偏差を中心に、リスクのばらつきを定量化する。

- 分散・再保険の組み合わせ:ポートフォリオ全体のばらつきを低減するために、再保険プールや分散投資を活用する。

- 収益安定化:予測誤差を抑え、保険料収入と支払額の乖離を最小化する。

- 規制対応:資本充足性評価において、ばらつき指標が重要視されるため、規制要件に適合しやすい。

- データ駆動:過去の損害データや市場情報を統合し、動的にバリアンスを再評価する。

現在の位置づけ

近年の保険業界では、Solvency IIやIFRS 17の導入に伴い、リスクベースの資本計算が不可欠となっている。バリアンス・コントロールは、これら規制枠組みの中でリスクの定量化と資本配分を最適化する鍵となる手法として位置づけられている。さらに、ビッグデータや機械学習の進展により、より精緻なばらつき予測が可能となり、動的なリスク管理へと進化している。

×

続きを読むには確認が必要です