流動比率の当座資産とは、流動負債に対する当座資産(現金・預金・受取手形・売掛金等)の比率であり、企業の短期的な支払能力を測る指標である。

概要

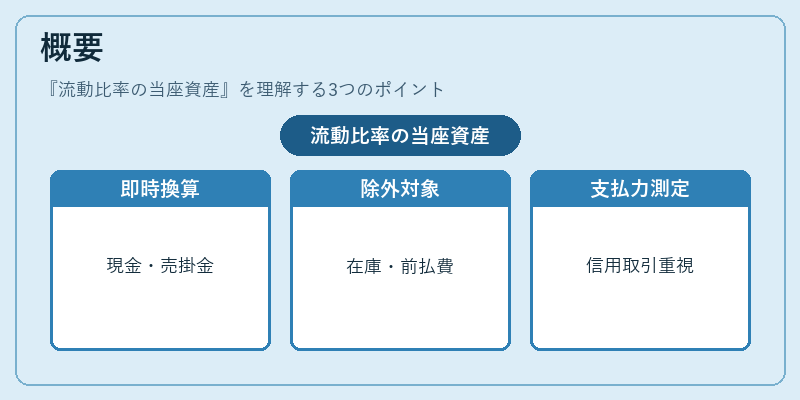

会計基準では、流動資産は「現金及び預金」「当座預金」「受取手形・売掛金」「短期投資」など、1年以内に換金可能とみなされる項目を含む。ところが、在庫や前払費用等の非即時換金性資産は、実際の支払いに直結しないため、流動比率を算定する際に除外されることがある。この除外対象となる資産を「当座資産」と呼び、流動比率の当座資産はそれらを用いて計算される。

この概念は、企業の即時支払能力やキャッシュフローの健全性を把握するために発展したものであり、特に信用取引や短期借入が頻繁な業種で重視される。

役割と機能

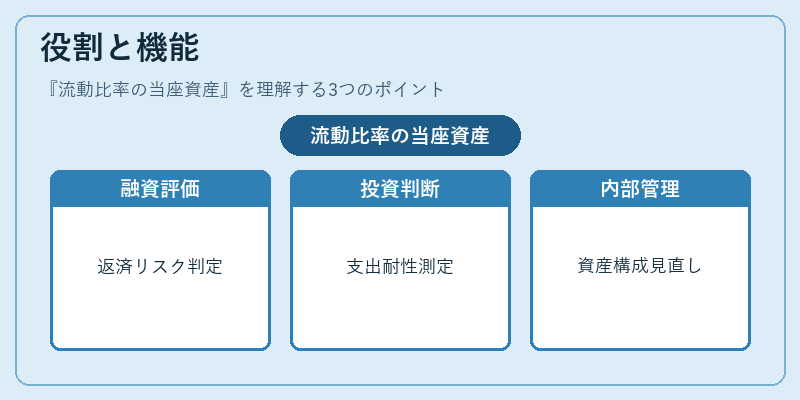

流動比率の当座資産は、以下のような場面で活用される。

- 融資審査:金融機関は貸付先企業の短期支払力を評価する際に、この指標を参照し、返済リスクを判断する。

- 投資判断:株主や投資家は、企業が突発的な支出に耐えられるかを測るために当座比率を見る。

- 内部管理:経営陣は、流動資産の構成を見直し、余剰キャッシュの運用や短期負債の返済計画を策定する際に指標として利用する。

特徴

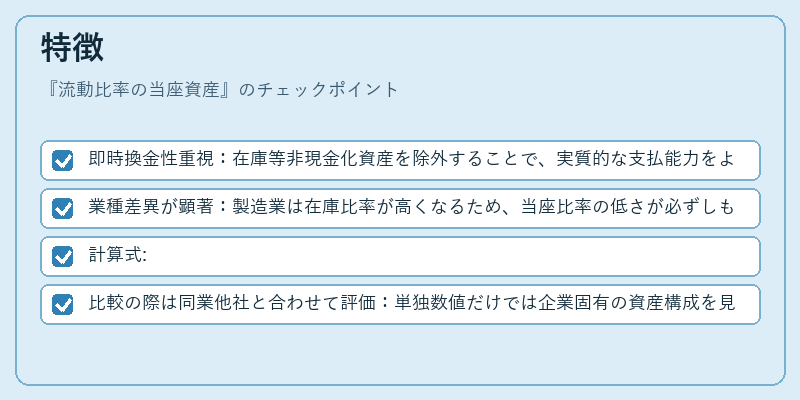

- 即時換金性重視:在庫等非現金化資産を除外することで、実質的な支払能力をより正確に反映する。

- 業種差異が顕著:製造業は在庫比率が高くなるため、当座比率の低さが必ずしもリスクではない。一方でサービス業は在庫が少なく、指標の意味合いが大きく変わる。

- 計算式:

[

\text{流動比率(当座)} = \frac{\text{現金・預金 + 当座預金 + 受取手形・売掛金 + 短期投資}}{\text{流動負債}}

] - 比較の際は同業他社と合わせて評価:単独数値だけでは企業固有の資産構成を見誤る恐れがある。

現在の位置づけ

近年、グローバルな会計基準(IFRS・US GAAP)でも「当座資産」という明確な区分は存在しないものの、日本企業や一部海外企業では引き続き内部管理指標として採用されている。

- 規制面:金融庁や証券取引所は、上場企業に対して流動比率を報告義務化しており、その際当座資産の算定方法が明示されるケースも増えている。

- 市場反応:投資家向け開示資料では、「当座比率」の推移が強調され、株価や信用格付に影響を与える要因として注目される。

- デジタル化の進展:クラウド会計ソフトやAI分析ツールは、資産項目ごとの即時換金性評価を自動化し、当座比率をリアルタイムで算出できるようになっている。

このように、流動比率の当座資産は企業の短期財務健全性を測る重要な指標として、会計・投資判断の場面で不可欠な役割を果たしている。

続きを読むには確認が必要です