流動比率の当座負債とは、企業が短期的に支払うべき負債総額を指し、流動資産に対する即時支払能力を測る財務指標である。

目次

概要

流動比率は、流動資産(現金・預金・売掛金など)と当座負債(買掛金・短期借入金・未払費用等)の比率として計算される。会計上の「当座負債」は、支払期限が一年以内であることを条件に定義され、企業の短期的な財務健全性を評価するために不可欠である。流動比率は、古典的な貸借対照表分析手法から発展し、国際会計基準(IFRS)や米国一般会計原則(US GAAP)の下でも同様の概念が採用されている。

役割と機能

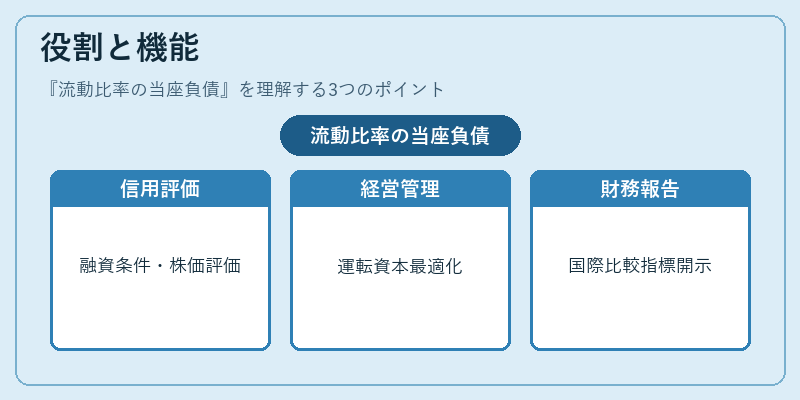

流動比率は、企業が短期的な債務を履行できるかどうかを判断するために使用される。具体的には以下の場面で活用される。

1. 信用評価:金融機関や投資家は、当座負債比率を参考に融資条件や株価評価を決定する。

2. 経営管理:内部監査部門がキャッシュフロー計画と照合し、運転資本の最適化を図る。

3. 財務報告:国際投資家向けに比較可能な指標として開示要件に含まれることが多い。

特徴

- 即時性:当座負債は一年以内の支払義務を対象とするため、短期的な財務リスクを捉える。

- 資産側との対比:流動資産に対して測定されるので、企業の手元資金と負債のバランスが直感的に把握できる。

- 業界差異:製造業では売掛金が大きく影響し、サービス業では短期借入金が重要になるため、業種別ベンチマークを設ける必要がある。

現在の位置づけ

近年、デジタル化とサプライチェーンの複雑化に伴い、当座負債構造は変容している。

- リスク管理:金融危機後、企業は流動比率を高めることで資金繰りリスクを低減しようとしている。

- 規制強化:IFRS 9の導入により、信用損失計上が厳格化され、当座負債の評価方法も見直されている。

- 投資家関心:ESG(環境・社会・ガバナンス)観点からも短期的な財務健全性が重要視され、流動比率は企業価値評価に組み込まれるケースが増えている。

以上のように、流動比率の当座負債は企業の即時支払能力を測る核心指標であり、国内外の会計基準や投資判断において不可欠な要素となっている。

×

続きを読むには確認が必要です