元本前倒し返済とは、借入金の元本を予定より早期に返済する行為である。

概要

元本前倒し返済は、住宅ローンやカードローン、リボ払いなど、さまざまな借入形態で利用できる。金融機関は返済スケジュールを固定し、利息計算を元本残高に基づいて行うため、元本を早めに減らすことで将来の利息負担を軽減できる。個人家計では、可処分所得の増加や流動性比率の改善を図る手段として位置づけられ、家計簿アプリや自動積立サービスと連携して計画的に実施されるケースが増えている。

元本前倒し返済は、借入期間の短縮と利息総額の削減という二重のメリットを持ち、長期的な資産形成やFIRE(Financial Independence, Retire Early)を目指す人々にとって重要な手段となっている。

役割と機能

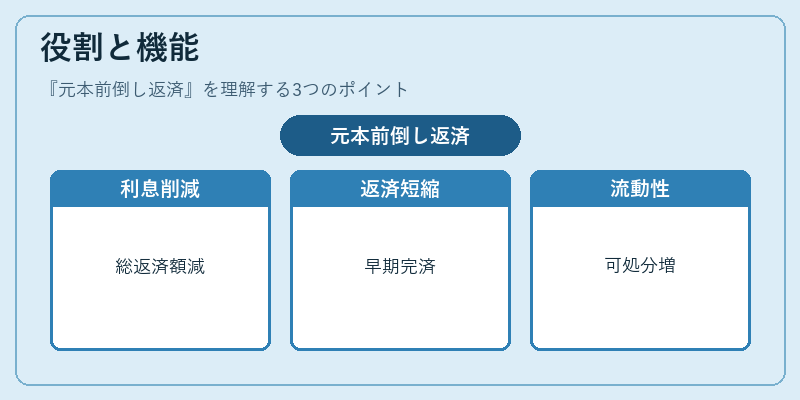

- 利息負担の削減

元本残高が減ることで、翌期以降の利息計算基礎が低減し、総返済額を抑える。 - 返済期間の短縮

予定返済額を維持したまま元本を減らすと、返済期間が短縮され、早期完済が可能になる。 - 流動性の改善

返済額を減らすことで毎月の支出が軽減され、可処分所得が増加。これにより、貯蓄や投資資金の確保が容易になる。 - 金利変動リスクの低減

変動金利型ローンの場合、元本が減ることで金利変動の影響を受けにくくなる。 - 税制上のメリット

住宅ローン控除の対象期間が短縮されることもあるが、控除額が減少するリスクを考慮する必要がある。

特徴

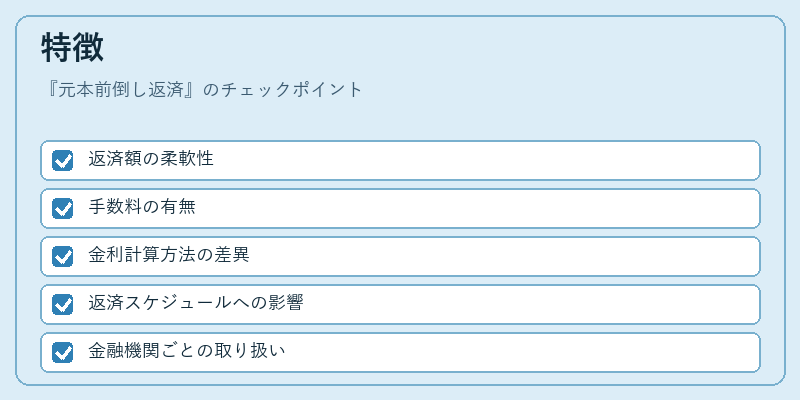

- 返済額の柔軟性

返済額を一時的に増やすことで元本を前倒し返済できるが、金融機関によっては手数料や制限が設けられる。 - 手数料の有無

早期返済手数料が発生するケースが多く、手数料率は借入契約時に定められる。 - 金利計算方法の差異

元本前倒し返済を行っても、金利計算が「残高平均法」か「元利均等法」かで利息負担の差が生じる。 - 返済スケジュールへの影響

返済額を増やすと、返済スケジュールが自動的に再計算され、将来の返済額が減少する場合がある。 - 金融機関ごとの取り扱い

銀行、信用金庫、住宅金融支援機構など、各機関で前倒し返済の条件や手続きが異なる。

現在の位置づけ

近年、低金利環境が続く中で、元本前倒し返済は個人の負債管理戦略として注目されている。住宅ローンの金利が低下しているため、早期返済による利息削減効果が大きく、金融機関も手数料の軽減や返済プランの柔軟化を図る動きが見られる。

一方で、手数料や税制上の影響を考慮しないと、総返済額が増えるリスクもあるため、家計簿アプリや自動積立サービスと連携し、シミュレーションを行うことが推奨される。

また、FIREを目指す層では、元本前倒し返済を通じて早期に負債を解消し、投資資金を確保するケースが増えている。金融機関は、こうした需要に応じて「早期返済プラン」や「返済シミュレーションツール」を提供し、顧客の負債管理を支援している。

続きを読むには確認が必要です