確定拠出年金分配方法とは、個人または企業が拠出した資産を退職時に一定の形で受け取る手続きを規定する制度上のルールである。

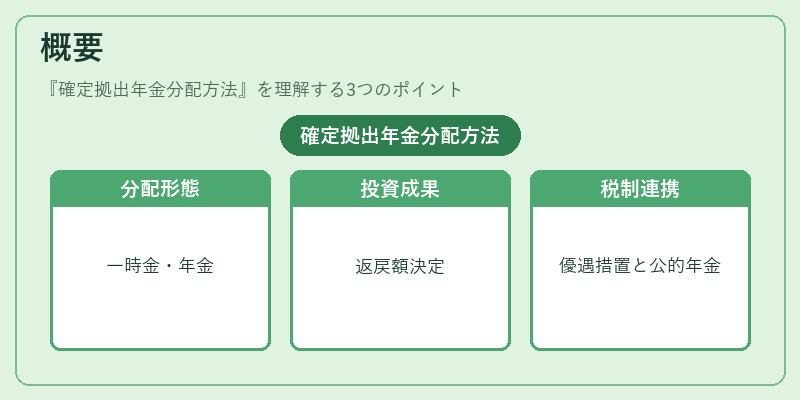

概要

確定拠出年金(Defined Contribution, DC)は、加入者自身が拠出額と運用成果を管理し、最終的な給付額は投資リターンに依存する仕組みである。分配方法は、この不確実性をどのように解消するかを決定する重要要素であり、主に「一時金」と「年金」の二種類が存在する。日本におけるDC制度は1999年以降の退職給付改革の中で導入され、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(401(k)相当)が普及している。分配方法は、税制優遇措置や公的年金との連携を考慮しつつ、加入者のライフプランに合わせて設計されることが求められる。

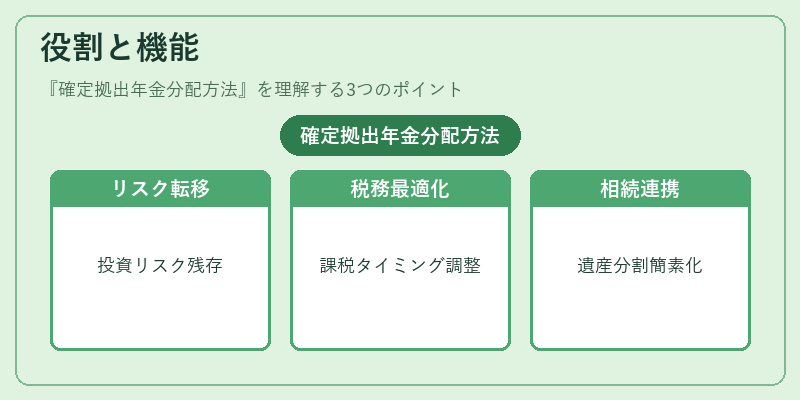

役割と機能

分配方法は、退職時または死亡時に資産をどのように引き出すかという実務的な手続きを定義する。具体的には、以下の点で重要な役割を果たす。

1. リスク転移:一時金選択の場合、投資リスクは退職後も残るが、年金購入により一定期間の安定収入が保証される。

2. 税務処理:分配形態によって課税タイミングや税率が異なるため、最適化を図ることができる。

3. 相続・遺産分割:死亡時の一時金は遺族に直接移転されるため、遺産分割手続きが簡素化される。一方年金受給者が複数いる場合は、年金額を各人へ分配する仕組みが必要となる。

4. 社会保障との連携:公的年金と民間年金の相補性を高め、個人の老後資産不足を緩和する役割も担う。

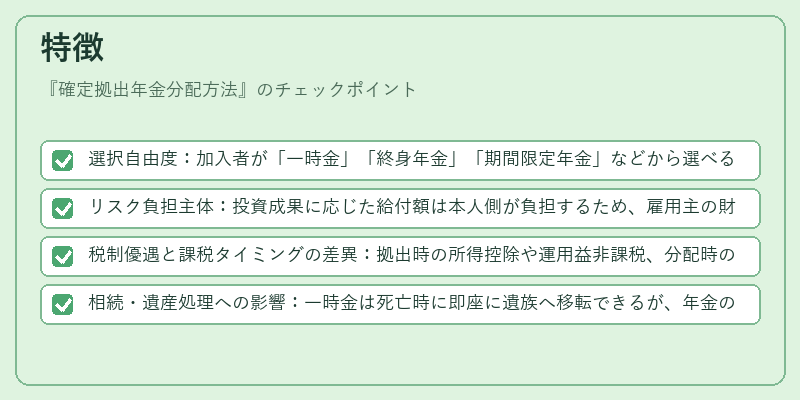

特徴

確定拠出年金分配方法は、以下のような固有の特性を持つ。

- 選択自由度:加入者が「一時金」「終身年金」「期間限定年金」などから選べる点。

- リスク負担主体:投資成果に応じた給付額は本人側が負担するため、雇用主の財務負担が軽減される。

- 税制優遇と課税タイミングの差異:拠出時の所得控除や運用益非課税、分配時の課税(退職所得控除)など、税メリットが複合的に存在する。

- 相続・遺産処理への影響:一時金は死亡時に即座に遺族へ移転できるが、年金の場合は受給権の承継手続きが必要である点。

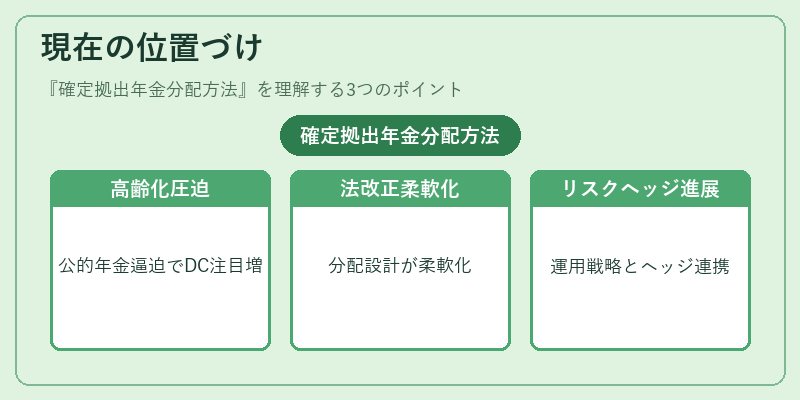

現在の位置づけ

近年、日本では高齢化進展と公的年金財政圧迫を背景に、DC制度への注目度が増している。企業型確定拠出年金は福利厚生として導入されるケースが多く、個人型(iDeCo)は税制優遇の恩恵から加入者数が伸びている。また、分配方法に関する法改正では、年金購入時の保険料控除対象額や一時金受取時の所得区分の見直しが行われ、より柔軟な設計が可能となっている。さらに、金融市場の変動に対してリスクヘッジを図るため、年金ファンドの運用戦略や保険会社との連携も進展中である。総じて、確定拠出年金分配方法は個人の退職後資産形成と公的年金制度の補完として不可欠な位置にあり、今後も規制・市場動向を注視しつつ最適化が求められる。

続きを読むには確認が必要です