確定拠出年金分配選択肢とは、退職時に受給者が自らの確定拠出年金資産をどのような形で受取るかを決定するための複数の方法を指す。

概要

確定拠出年金は個人負担と運用成績に応じて積み立てられる資産を元に将来の生活費を賄う制度である。分配選択肢は、退職時点で受取人が資産を一括引き出すか、年金化するか、あるいはその組み合わせとして分割して受け取るかといった具体的な受給形態を選べる仕組みだ。

この制度設計の背景には、個々人のライフプランやリスク許容度に応じた柔軟性を確保しつつ、税制優遇を維持するという目的がある。分配選択肢は、運用リスクと所得安定性のバランスを取るための手段として位置づけられ、個人年金市場における主要なサービス要素となっている。

役割と機能

確定拠出年金分配選択肢は、退職後のキャッシュフロー計画を最適化するための鍵である。

- 資産運用リスクの移転:一括受取を選ぶことで市場変動に直結し、年金化を選べば長期的な安定所得を確保できる。

- 税負担調整:分割受取や遅延受給は課税タイミングをコントロールし、所得税・住民税の負担軽減に寄与する。

- 相続対策:残余資産を遺族へ残す場合、一括引き出しよりも年金化した形が有利になるケースがある。

実務上は、金融機関や保険会社が提供する商品ラインナップの中から個人のニーズに合わせて選択できるよう設計されている。

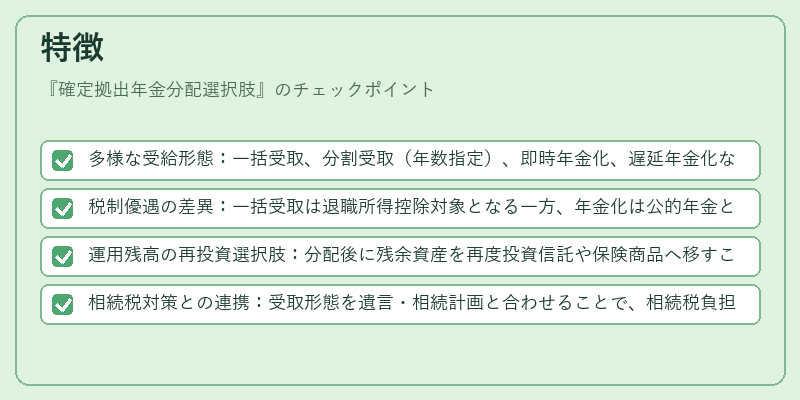

特徴

- 多様な受給形態:一括受取、分割受取(年数指定)、即時年金化、遅延年金化などが存在。

- 税制優遇の差異:一括受取は退職所得控除対象となる一方、年金化は公的年金との合算課税枠を活用できる。

- 運用残高の再投資選択肢:分配後に残余資産を再度投資信託や保険商品へ移すことが可能で、追加リターンを狙える。

- 相続税対策との連携:受取形態を遺言・相続計画と合わせることで、相続税負担の最適化が図れる。

現在の位置づけ

近年の高齢化社会に伴い、確定拠出年金は個人年金市場で重要性を増している。分配選択肢の多様化は、投資環境の変動や税制改正と連動し、受給者がより自律的にリスク管理できるよう進化している。

- 規制の拡充:金融庁等による分配選択肢の透明性確保策が導入され、商品説明義務や適正販売指針が強化された。

- 市場動向:年金化を選ぶ人の割合は増加傾向にあり、特に長寿リスクへの備えとして注目されている。

- テクノロジーとの融合:オンラインプラットフォームでリアルタイムに受給シミュレーションが可能になり、選択肢の比較・決定プロセスが簡素化された。

以上より、確定拠出年金分配選択肢は個人の退職後生活設計を支える重要な金融商品群として、現代の資産運用・税務戦略に不可欠な位置を占めている。

続きを読むには確認が必要です