確定拠出年金税務優遇措置とは、個人または企業が拠出する資金を対象に、所得税や住民税の控除・繰延課税等の税制上の優遇を受ける制度である。

目次

概要

確定拠出年金(401(k)型)では、給与から一定額を個人または雇用主が拠出し、その資金を投資信託や株式等に運用する。税務優遇措置は、拠出時の所得控除と運用益の非課税(あるいは繰延)という二重のメリットを提供することで、個人の老後資金確保を促進し、企業側には福利厚生費としての負担軽減を図ることを目的として設けられた。制度導入の背景には、年金基金の財政健全化と高齢化社会における個人年金需要の拡大がある。

役割と機能

- 税負担軽減 – 拠出額は所得控除対象となり、課税所得を減少させる。

- 資産形成促進 – 運用益に対する非課税(または繰延)措置で複利効果を最大化できる。

- 企業の人材確保・定着 – 福利厚生として拠出額が給与と同等に扱われ、従業員へのインセンティブとなる。

- 退職金制度との統合 – 既存の公的年金や確定給付年金と併用し、総合的な老後資産を構築できる。

特徴

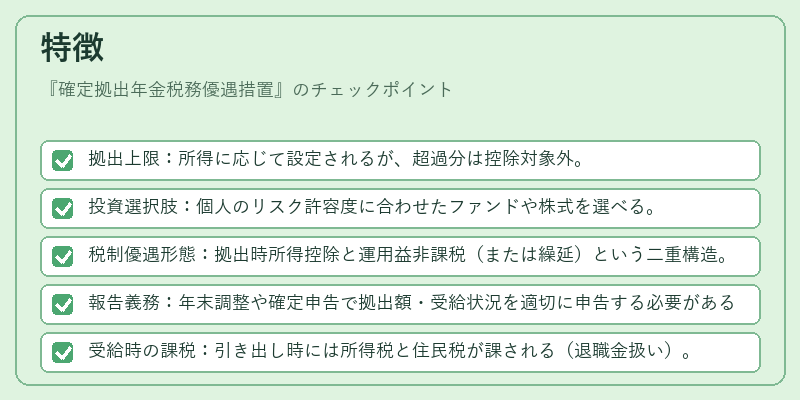

- 拠出上限:所得に応じて設定されるが、超過分は控除対象外。

- 投資選択肢:個人のリスク許容度に合わせたファンドや株式を選べる。

- 税制優遇形態:拠出時所得控除と運用益非課税(または繰延)という二重構造。

- 報告義務:年末調整や確定申告で拠出額・受給状況を適切に申告する必要がある。

- 受給時の課税:引き出し時には所得税と住民税が課される(退職金扱い)。

現在の位置づけ

近年、少子高齢化と公的年金制度の持続可能性への懸念から、確定拠出年金は企業の福利厚生の中心に位置付けられている。税務優遇措置は、個人の資産形成意識を高めるとともに、企業の人材戦略に組み込まれることで、給与総額の再構成が進むケースも増えている。また、デジタル化による投資プラットフォームの普及で、拠出・運用管理が容易になり、利用者層は中小企業従業員へと広がっている。今後は税制改正や金融商品多様化に伴い、さらに柔軟な優遇措置が検討される可能性が高い。

×

続きを読むには確認が必要です