連結債務比率算定基準とは、企業グループ全体の負債と資本構成を評価するために、親会社とその連結子会社が合算して計算する指標の算定方法を規定した枠組みである。

概要

連結債務比率算定基準は、企業グループの財務健全性を総体的に把握するために導入された。従来、個別会社単位での負債水準が注目されていたが、親子関係にある複数企業が共同で事業を行う現代経済では、グループ全体の資金調達構造を一元的に評価する必要性が高まった。連結計算は、連結財務諸表作成時に適用される一般的な会計原則と同様に、親会社の持分比率や支配権行使状況を踏まえて負債を合算し、資本とのバランスを測定する。基準は、連結子会社が保有する負債だけでなく、親会社が発行した社債等も含めることで、グループ全体のレバレッジ状況を正確に反映させることを目的としている。

役割と機能

連結債務比率算定基準は、コーポレートガバナンス上重要な情報開示ツールである。社外取締役や指名委員会が経営戦略のリスク評価を行う際に、グループ全体の負債水準と資本構成を一目で把握できるため、意思決定プロセスの透明性向上に寄与する。また、監査役会や株主提案権行使時には、企業価値評価や配当方針策定の根拠として活用される。さらに、敵対的買収防衛策を検討する際には、グループ全体の財務レバレッジが買収コストに与える影響を測定できる。

特徴

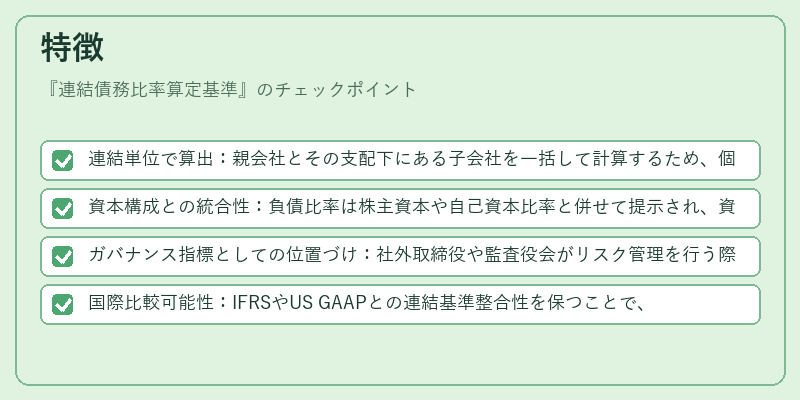

- 連結単位で算出:親会社とその支配下にある子会社を一括して計算するため、個別企業では見えない負債の集中度を把握できる。

- 資本構成との統合性:負債比率は株主資本や自己資本比率と併せて提示され、資金調達戦略全体を俯瞰する。

- ガバナンス指標としての位置づけ:社外取締役や監査役会がリスク管理を行う際に必須のデータとなり、SOX法等の内部統制要件とも相互補完的な関係にある。

- 国際比較可能性:IFRSやUS GAAPとの連結基準整合性を保つことで、グローバル投資家への情報開示が容易になる。

現在の位置づけ

近年、企業統治の透明化と持続可能な成長が重視される中で、連結債務比率算定基準は重要性を増している。統合報告書やスチュワードシップコードにおいても、資本構造の健全性を示す指標として位置づけられ、投資家や規制当局からの評価対象となっている。また、近年の低金利環境下で企業が積極的に負債を活用するケースが増えたため、連結レベルでのリスク管理は不可欠とされている。さらに、国内外の規制強化(例:SOX法の拡張解釈)に伴い、基準の適正な運用と内部統制の整備が企業価値向上の鍵となっている。

続きを読むには確認が必要です