DCF法算定限界とは、将来キャッシュフローを割引現在価値で評価するDCF(Discounted Cash Flow)手法において、実務上適用できる期間や前提条件の上限を示す概念である。

目次

概要

不動産・REIT の資産評価では、将来の収益予測とそれらを現在価値へ割引く DCF 法が広く採用されている。実際には、キャッシュフローの予測精度は時間的に減衰し、遠期の見積もりは不確実性が高まるため、評価者は「算定限界」を設けている。この限界は、物件種別や市場環境、投資家のリスク許容度を踏まえた上で設定され、一般的に 5〜10 年程度とされる。算定限界を超える期間については、キャッシュフローを安定化させるために NOI(Net Operating Income)やキャップレートを用いた手法が併用されることもある。

役割と機能

DCF 法算定限界は、以下のような場面で重要な役割を果たす。

- 評価の妥当性確保 – 遠期予測に伴う不確実性を限定し、投資家や金融機関が受け取る情報の信頼性を維持する。

- 比較分析の基準化 – 同一市場内で異なる物件を評価する際、算定限界を統一することで比較可能な価値指標を提供する。

- リスク管理 – 予測期間が長いほど感応度分析やシナリオテストの必要性が増すため、算定限界はリスク評価の範囲を明確にする。

実務では、サブリース契約の残存期間や原状回復費用の見積もり、媒介契約による売買価格の調整など、具体的なキャッシュフロー要素が算定限界内で評価される。

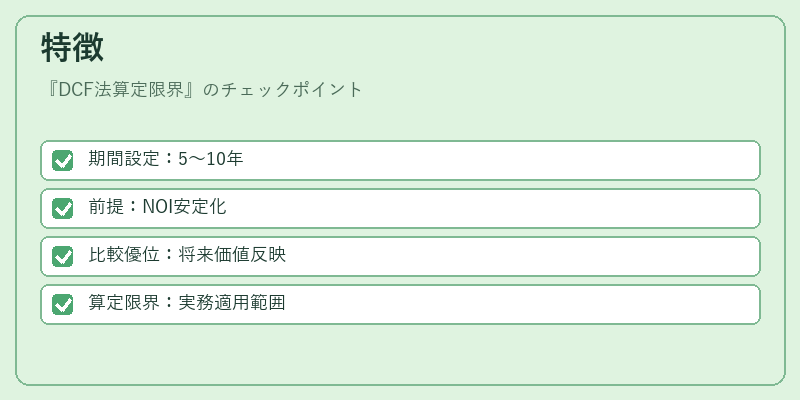

特徴

| 項目 | 内容 |

|---|---|

| 期間設定 | 物件種別や市場性に応じて 5〜10 年程度。公示地価・路線価の変動を考慮し、短期的な市場価格と長期的な収益性を調和させる。 |

| 前提条件 | NOI の安定化、キャップレートの適用範囲、サブリース残存期間の確定などが算定限界に含まれる。 |

| 比較優位 | 伝統的な NOI 分析や単純キャッシュフロー法と比べ、将来価値を直接反映できる点で高い情報密度を持つ。 |

算定限界は、DCF の「理論上の無限期間」から実務上の「現実的適用範囲」へ移行するための橋渡し役である。

現在の位置づけ

近年の不動産市場では、REIT(特に私募 REIT)やサブリース構造が増加している。これらは長期的な収益安定性を重視するため、DCF 法算定限界はさらに重要になっている。また、JREIT インデックスの構築では、各銘柄の評価において算定限界を統一基準として採用し、市場全体の透明性向上に寄与している。規制面では、金融庁や証券取引所が「不動産投資信託の評価方法」に関する指針で、DCF 法算定限界を明示的に位置づけ、投資家保護と市場安定化を図っている。

×

続きを読むには確認が必要です