DCF法計算式とは、将来のキャッシュフローを現在価値に割引くことで不動産・REITの評価額を求める数理モデルである。

目次

概要

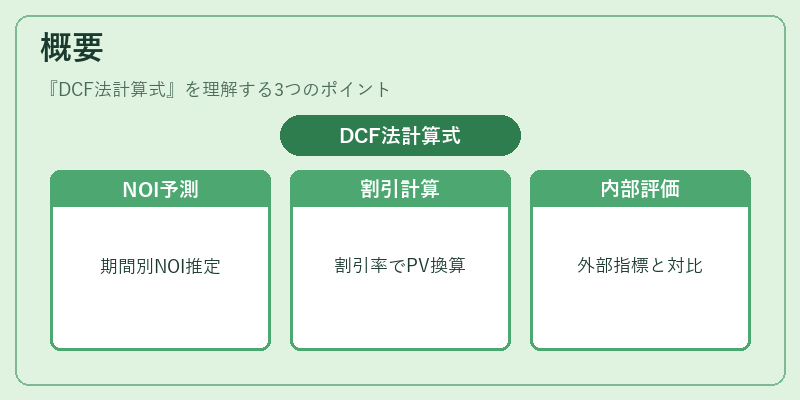

DCF(Discounted Cash Flow)法は企業価値評価から派生し、不動産投資に適用された。土地や建物が生み出す正味営業利益(NOI)を一定期間予測し、残存価値(ターミナルバリュー)を加算した上で、資金調達コストや市場リスクを反映する割引率で現在価値に換算する。公示地価・路線価といった外部価格指標とは異なり、実際の運営収支に基づく内部評価手法として位置付けられる。

役割と機能

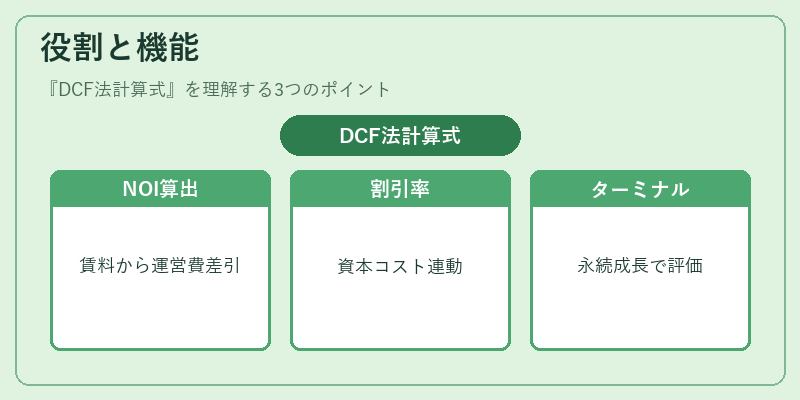

DCF計算式は投資判断や資金調達、私募REIT・サブリース契約時の価格決定で用いられる。具体的には

- NOI予測:賃料収入から運営費を差し引いたキャッシュフローを算出。

- 割引率設定:資本コストや市場ベンチマーク(例:JREITインデックス)に連動させることでリスク調整を行う。

- ターミナルバリュー計算:残存期間後の売却価格を永続成長率またはキャップレートで推定し、総価値に組み込む。

特徴

| 項目 | 内容 |

|---|---|

| 収益重視 | NOIベースで実務的な収益性を反映 |

| 割引率の自由度 | 資本構成・市場状況に応じて調整可能 |

| ターミナルバリュー | 永続成長モデルやキャップレートと併用し、残存価値を定量化 |

| シナリオ分析 | 変動要因(賃料増減、運営費)に対して感度を測ることでリスク管理が容易 |

これらは単一のキャップレートや路線価と比べて、将来予測と資本コストを統合した総合評価手法である。

現在の位置づけ

近年の不動産市場では、低金利環境下で長期的なリターンが重視されるため、DCF法は特に私募REITやサブリース契約時の価値算定に不可欠となっている。規制面では、JREITインデックスとの連動性を高めるために公正な割引率設定が求められる一方、投資家はターミナルバリューの永続成長率やキャップレートの選択に慎重になる。市場全体としては、DCF法と伝統的評価指標を組み合わせたハイブリッド手法が主流になっている。

×

続きを読むには確認が必要です