減価償却調整とは、固定資産の取得原価を使用期間にわたって費用化した後、税務上または会計上の利益と実際のキャッシュフローとの乖離を是正するために行う金額調整である。

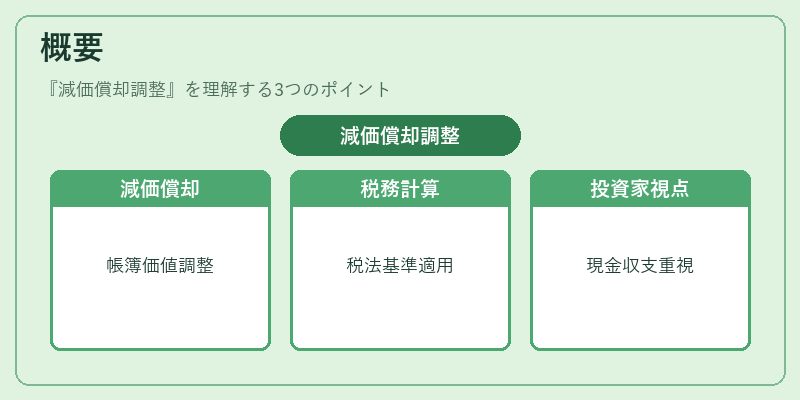

概要

不動産投資信託(REIT)や個別物件の評価では、取得原価から減価償却費を差し引いた帳簿価値が実勢価格と必ずしも一致しない。税務上は定められた償却方法に従い計算される一方、投資家が関心するのは現金収支であるため、減価償却調整を行うことで実際の利益構造を明確化する。日本では不動産評価基準や税務規定から派生した概念として広く採用されており、REIT運営会社が年次報告書に記載するNOI(Net Operating Income)調整項目の一部となっている。

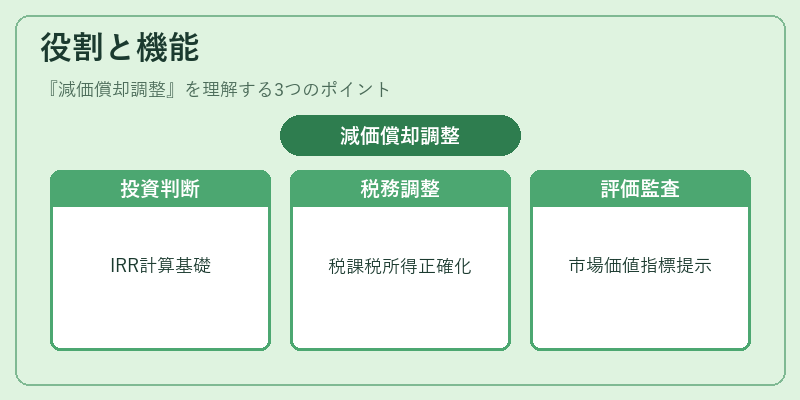

役割と機能

減価償却調整は主に以下の場面で利用される。

1. 投資判断:REITや個別物件のキャッシュフローを把握し、内部収益率(IRR)やキャップレート計算時の基礎データとして用いる。

2. 税務調整:税務上認められる減価償却費と会計上の減価償却費が異なる場合、課税所得を正確に算定するために必要となる。

3. 評価・監査:物件評価時に帳簿価値ではなく市場価値に近い利益指標を提示し、投資家や規制当局への説明責任を果たす。

この調整は、NOIの算出において減価償却費を除外した「税引前キャッシュフロー」を示すため、実際の収益性を正確に反映する。

特徴

- 非費用化処理:減価償却調整は会計上の費用として計上されるわけではなく、既存の減価償却費を補正する形で行われる。

- 税務・会計差異の是正:税法に基づく定額法や定率法と、企業が採用する直線法など会計上の方法とのギャップを埋める。

- 期間限定性:通常は年度末に一括して調整され、翌期以降は再度同様の処理が必要となる。

これらの特徴により、減価償却調整は会計上の純利益と実際のキャッシュフローを結びつける重要な橋渡し役割を果たす。

現在の位置づけ

近年のREIT市場では、投資家がリスク・リターンの比較を行うためにNOIやキャップレートといった指標が重視されている。減価償却調整はこれら指標を算出する際に不可欠な要素であり、REITインデックスや公示地価・路線価との相関分析にも利用される。さらに、税制改正や会計基準の国際化(IFRS適用等)に伴い、減価償却調整の方法論は継続的に見直されている。実務上は、物件ごとの建築年数・構造・使用目的などを考慮しながら、税務上と会計上の差異を最小化することが求められるため、専門家による精緻な算定が不可欠となっている。

続きを読むには確認が必要です