キャッシュフロー計算書の財務活動の借入金返済とは、企業が負債を返済するために支出した現金・現金同等物の流れを示す項目である。

目次

概要

財務活動の中で「借入金返済」は、既存の長期負債や短期借入金の元本部分を清算する際に発生するキャッシュアウトフローである。利息支払は営業活動に分類されるため、本項目には純粋な返済額のみが記載される。企業の資本構成と流動性管理を把握する上で不可欠な指標となり、貸借対照表の負債残高変動と直結している。

役割と機能

借入金返済は、レバレッジ比率(負債/資本)や自己資本比率に直接影響を与える。投資家はこの項目から実際の負債削減額を確認し、財務健全性を評価する。また、フリーキャッシュフロー計算時には「営業CF+投資CF−借入金返済」で企業が残す自由な資金量を測定できる。さらに、クレジット・リスク管理や債券格付けにおいても重要なデータ源となる。

特徴

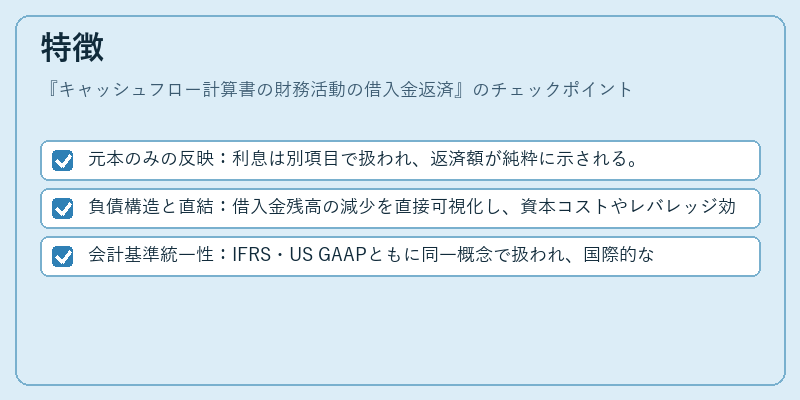

- 元本のみの反映:利息は別項目で扱われ、返済額が純粋に示される。

- 負債構造と直結:借入金残高の減少を直接可視化し、資本コストやレバレッジ効果を測定できる。

- 会計基準統一性:IFRS・US GAAPともに同一概念で扱われ、国際的な比較が容易。

このように、本項目は企業の負債返済活動そのものを明確に示す点で、他のキャッシュフロー項目と差別化される。

現在の位置づけ

近年、低金利環境下での借入金再構築やリファイナンスが頻繁に行われているため、借入金返済は財務戦略の中心的要素となっている。規制当局や格付機関は、この項目を通じてレバレッジの健全性を監視し、信用リスク評価に組み込むケースが増えている。また、企業間でのキャッシュフロー予測精度向上と投資判断の透明化が求められる中、借入金返済情報は重要な指標として位置付けられ続ける。

×

続きを読むには確認が必要です