買掛金回転日数(Days Payable Outstanding)とは、企業が仕入れた商品やサービスに対して支払うまでの平均期間を示す指標である。

目次

概要

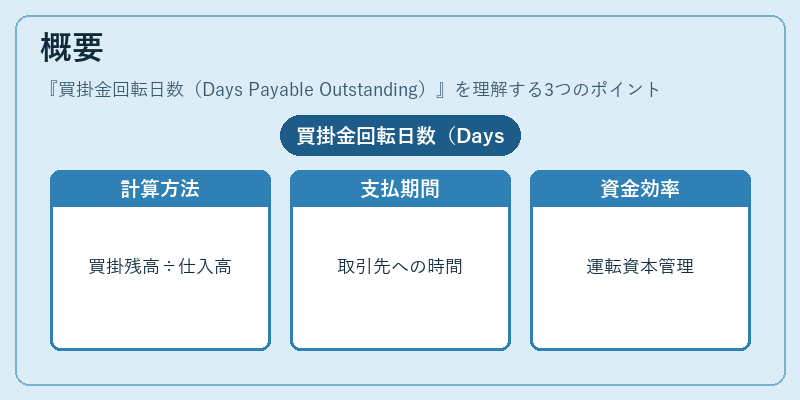

買掛金回転日数は、貸借対照表上の買掛金残高と売上原価(または仕入高)から算出される。企業が取引先に支払うまでの時間を測定することで、運転資本管理の効率性を把握できる。

この指標は、流動比率や棚卸資産回転率と並んで、短期的なキャッシュフローの健全性を評価するために広く用いられる。

役割と機能

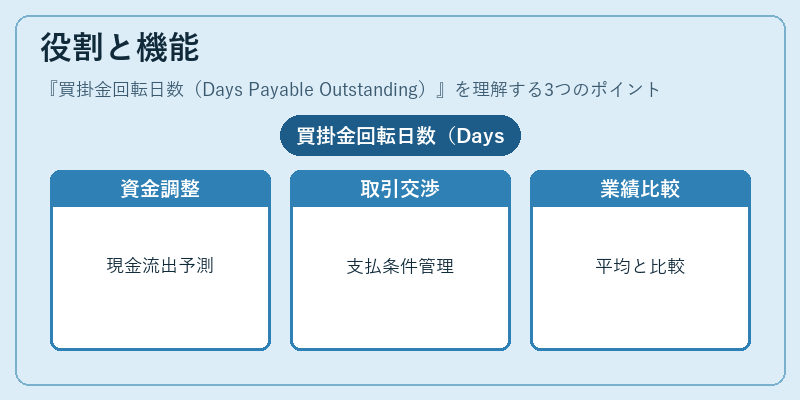

買掛金回転日数は、企業が仕入れた商品・サービスの対価をいつ支払うかという支払いサイクルを定量化し、以下のような場面で活用される。

- 資金繰り計画:支払期と現金流出のタイミングを調整し、短期借入の必要性を予測する。

- サプライチェーンマネジメント:取引先との支払条件交渉や信用管理に役立つ。

- 業績比較:業界平均と比較して、支払い遅延が利益率やキャッシュフローに与える影響を評価する。

特徴

- 期間指標:売上原価の1日あたりのコストで買掛金残高を割り算し、平均的な支払日数を算出する。

- 流動性指標:短期負債の回転速度を示すため、資金繰りの柔軟性を測る重要データとなる。

- 業種差異:製造業では長め、サービス業では短めといった、業界特有の支払習慣が反映される。

- 会計基準依存:IFRSやUS GAAPにおける買掛金の認識方法によって算出結果に若干差異が生じる可能性がある。

現在の位置づけ

近年、企業は資金効率化を重視し、買掛金回転日数を改善する施策を積極的に実行している。特にサプライチェーン全体でのキャッシュフロー最適化が注目され、取引先と共同で支払条件を見直すケースが増加している。また、ESG(環境・社会・ガバナンス)投資家からは、企業の財務健全性評価において買掛金回転日数も重要視されるようになってきている。

規制面では特定の業界で支払遅延を防止するための法的枠組みが整備されつつあり、企業はそれらへの適合と同時に資金繰り改善を図る必要がある。

×

続きを読むには確認が必要です