確定拠出年金運用委託先とは、従業員や個人が積み立てた資金を投資対象に運用するために選択する金融機関である。

目次

概要

確定拠出年金(DC)は、拠出額は一定だが受給時の金額は資産運用成績に依存する制度であり、企業や個人事業主が退職後の生活資金を積み立てる手段として広く採用されている。

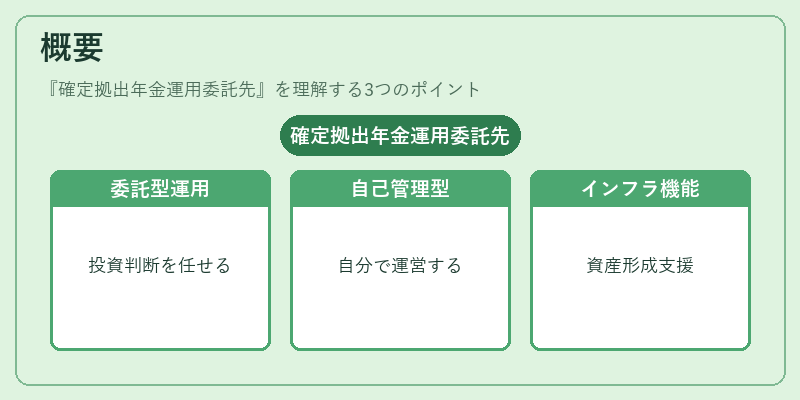

DC の運用は「委託型」と「自己管理型」の二形態があるが、委託型では運用委託先に投資判断と管理を任せることで、専門的な知識や時間の不足を補うことができる。従って、確定拠出年金運用委託先は、DC 参加者の資産形成を支える重要なインフラとなっている。

役割と機能

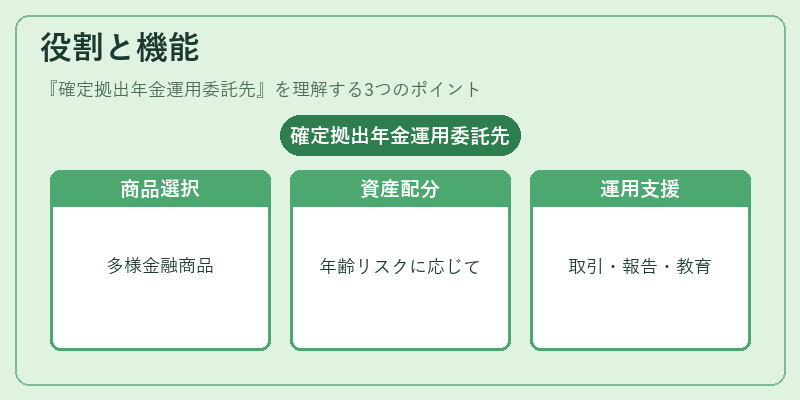

- 投資商品提供 – 株式・債券・投資信託・REIT 等、多様な金融商品へのアクセスを可能にし、リスク分散の基盤を構築する。

- ポートフォリオ設計 – 参加者の年齢やリスク許容度に応じたアセットアロケーションを提案・実施し、長期的な資産成長を図る。

- 運用管理 – 資産評価、取引執行、税務処理、報告書作成など、日常的かつ専門的な業務を代行する。

- 情報提供・教育 – 参加者に対し投資の基礎知識や市場動向を説明し、意思決定支援を行う。

これらの機能は、企業が退職金制度を運営する際の負担軽減と、個人が自律的に資産形成できる環境づくりに寄与している。

特徴

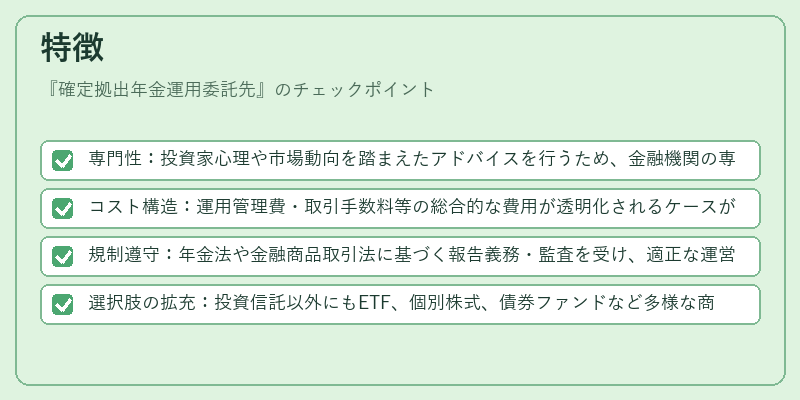

- 専門性:投資家心理や市場動向を踏まえたアドバイスを行うため、金融機関の専門スタッフが常駐。

- コスト構造:運用管理費・取引手数料等の総合的な費用が透明化されるケースが多い。

- 規制遵守:年金法や金融商品取引法に基づく報告義務・監査を受け、適正な運営が求められる。

- 選択肢の拡充:投資信託以外にもETF、個別株式、債券ファンドなど多様な商品ラインナップを提供する。

これらは、従来の確定給付年金(DB)に比べて「受給額が運用成績に連動」する点や、参加者が自身でリスク許容度を設定できる点と対照的である。

現在の位置づけ

- 制度改革の推進:退職金制度の持続可能性を高めるため、国はDC の拠出上限や税制優遇措置を見直しつつある。

- 市場競争:複数の運用委託先が同一企業に対して提案を行い、サービス品質・費用面で差別化を図っている。

- デジタル化:オンラインプラットフォームやロボアドバイザーの導入により、投資判断の自動化とコスト削減が進む。

- 規制強化:運用委託先は顧客資産保護を目的として、内部統制・リスク管理体制の整備が求められている。

総じて、確定拠出年金運用委託先は、退職後の生活安定を支える金融インフラとして不可欠であり、今後も制度改革や技術革新に伴いその役割とサービス内容が深化していくことが予想される。

×

続きを読むには確認が必要です