通貨スワップのデイカウントコンベンションとは、両通貨の金利支払期間を計算する際に用いられる日数基準である。

概要

通貨スワップは、異なる通貨で定期的に金利と元本を交換するデリバティブ取引であり、両社のキャッシュフローは各通貨の金利計算方法に依存する。デイカウントコンベンションは、この金利計算の基礎となる日数表記法である。主に ACT/360(実際の日数/360)、ACT/365F(実際の日数/365固定)や 30/360(30日月を前提とした仮想日数)などが採用され、国別・市場別の慣行に沿って選択される。金融工学上は、金利差によるキャッシュフロー計算の精度と市場価格の整合性を保つため不可欠であり、デリバティブ取引の標準化を促進する役割も果たす。

役割と機能

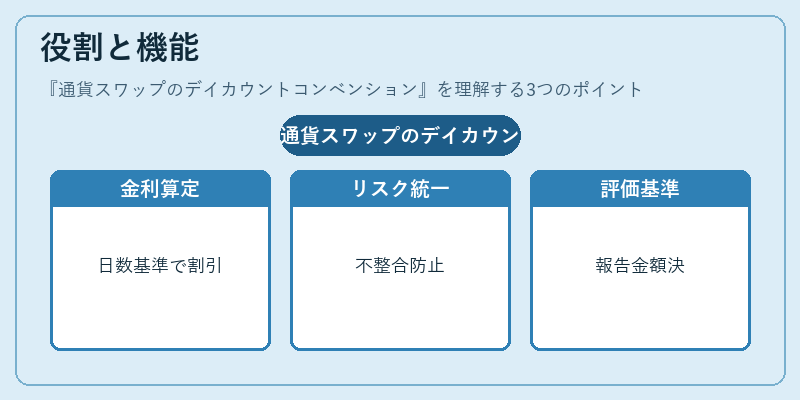

通貨スワップにおけるデイカウントコンベンションは、以下のような場面で重要となる。

1. 金利支払額の算定:両通貨の固定・変動金利が日数基準により割り引かれ、実際の支払額が決まる。

2. クロスカレンシーリスク管理:異なる通貨で別々の日数基準を採用すると、キャッシュフローの不整合が生じ、ヘッジ効果が低下するため、一貫したコンベンション設定が求められる。

3. 価格評価と公正価値測定:IFRS 9やUS GAAPにおけるデリバティブの評価では、日数基準が割引率計算に直接影響し、報告書上の金額を決定する。

4. 契約文書とISDAスケジュール:契約書内で明示されるコンベンションは、法的拘束力を持ち、紛争解決時の基準となる。

特徴

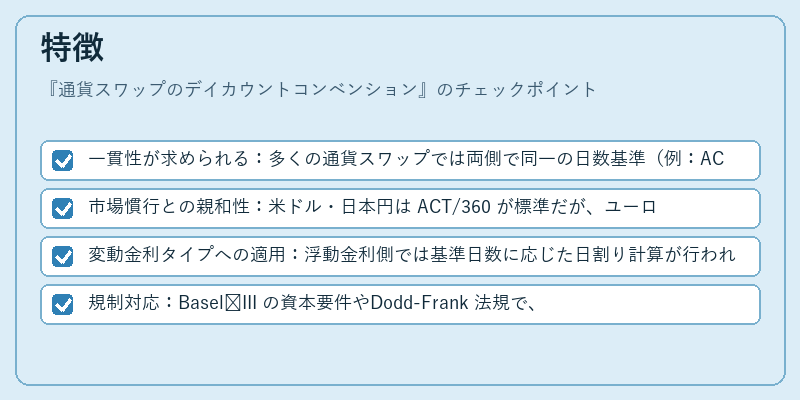

- 一貫性が求められる:多くの通貨スワップでは両側で同一の日数基準(例:ACT/360)を採用し、計算上の整合性を確保する。

- 市場慣行との親和性:米ドル・日本円は ACT/360 が標準だが、ユーロ・英ポンドは ACT/365F を主流とする。

- 変動金利タイプへの適用:浮動金利側では基準日数に応じた日割り計算が行われるため、実際の市場金利との同期性を保つ。

- 規制対応:Basel III の資本要件やDodd‑Frank 法規で、デリバティブ評価の透明性向上に伴い、日数基準の統一が推奨される。

現在の位置づけ

近年、グローバル金融市場は高度に統合化しており、通貨スワップの取引規模は拡大を続けている。その中でデイカウントコンベンションは、以下の観点から重要性を増している。

- 国際会計基準(IFRS 9):公正価値測定において割引率と日数基準が密接に連携し、評価精度を左右するため、企業は契約時にコンベンションの選択を慎重に行う。

- 規制強化(Basel III・CRD IV):デリバティブ取引に対する資本計算で、日数基準が割引率計算に影響し、資本比率に直結するため、統一性と透明性が重視される。

- 市場慣行の変化:米国では ACT/360 が根強いが、欧州諸通貨で ACT/365F への移行が進むケースもある。加えて、一部の新興市場では 30/360 を採用することで計算簡素化を図る動きが見られる。

- テクノロジーと自動化:金融機関はデリバティブ取引管理システム(CMS)で日数基準を標準化し、エラー防止とコンプライアンス遵守を実現している。

通貨スワップのデイカウントコンベンションは、金利計算の根幹を成す概念として、取引設計・評価・規制対応に不可欠な要素である。

続きを読むには確認が必要です