負債発行キャッシュフローとは、企業が新たに借入金や社債等の負債を発行して得る現金流入である。

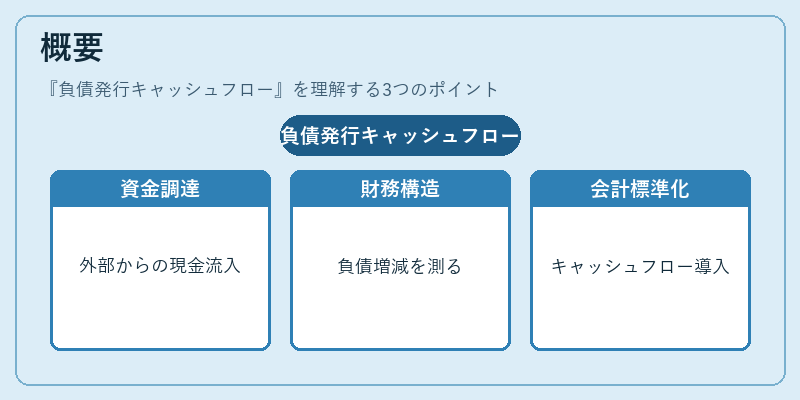

概要

負債発行キャッシュフローはキャッシュフロー計算書の「財務活動」に分類される項目であり、企業が資本構成を調整する際に重要な指標となる。企業は事業拡大や設備投資、M&A、あるいは既存負債の再編を目的として外部から資金を調達する。このとき発行された負債が現金化されることで得られる流入量が負債発行キャッシュフローであり、財務構造の変動を定量的に把握できる。

歴史的には、企業会計の標準化が進むにつれ、貸借対照表と損益計算書だけでは資金調達手段の動きを十分に示せないという課題から、キャッシュフロー計算書を導入し財務活動の項目として整理された。負債発行はその中でも「外部資金調達」の代表的な形態であり、企業が市場や金融機関とどのように対話しているかを示す重要指標となった。

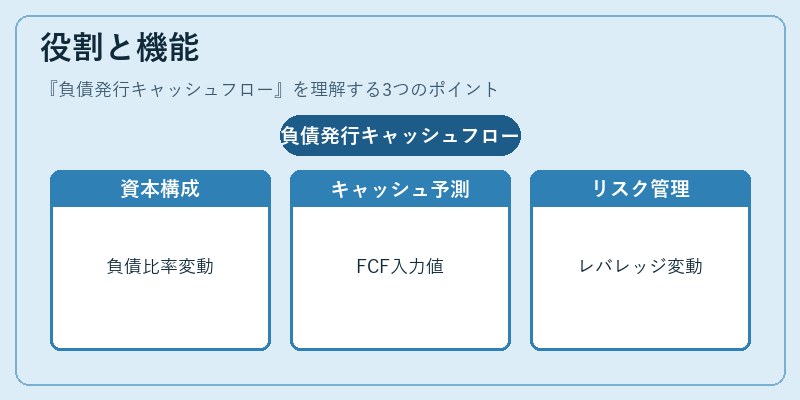

役割と機能

-

資本構成分析

負債発行キャッシュフローは資本コスト(WACC)計算における負債比率の変動要因として直接的に影響する。新規負債が増加すると総資本に占める負債割合が上昇し、結果として平均資本コストが低下する可能性がある。 -

キャッシュフロー予測

将来の自由キャッシュフロー(FCF)やフリーキャッシュフロー・トゥ・イクイティ(FCFE)の計算において、負債発行による資金調達額は重要な入力値となる。特に投資家が企業価値を算定する際には、将来のキャッシュフローに対して正味でどれだけの資金が投入されるかを示す。 -

リスク管理

負債発行はレバレッジ比率(Debt/Equity)や利払い負担(Interest Coverage Ratio)の変動要因となり、財務健全性評価に直結する。金融機関は貸付審査時にこの項目を重視し、信用リスクの判断材料とする。

特徴

- 非運営活動:営業や投資活動ではなく、企業が外部から資金を調達するための財務活動である。

- 流入のみ:負債発行は現金流入を示す。一方、負債返済は同じく財務活動だがキャッシュアウトフローとして扱われる。

- 市場依存性:金利環境や信用格付けの変動に敏感であり、市場条件が好転すると発行額が増加する傾向にある。

- 会計上の分類:IFRS・US GAAPともに「財務活動」内で「負債の取得」に該当し、キャッシュフロー計算書では正確な金額を記載する必要がある。

現在の位置づけ

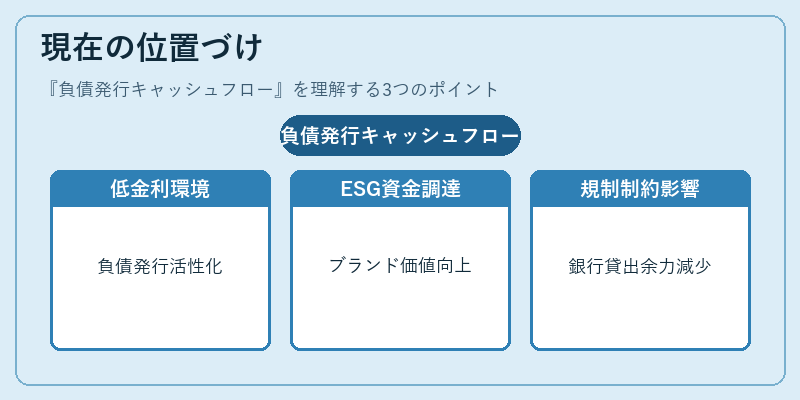

近年、低金利環境と企業の成長投資需要の高まりにより、負債発行は再び活発化している。特にグリーンボンドやESG関連の社債が注目され、企業は環境配慮型資金調達を通じてブランド価値と資本コストの両面で優位性を図っている。また、金融規制(Basel III 等)により銀行側の貸出余力が制限される中、企業は自前資金として負債発行を利用するケースが増加している。

キャッシュフロー計算書における財務活動項目は投資家やアナリストにとって不可欠な情報源であり、負債発行キャッシュフローの動向は企業価値評価や信用分析に直結するため、今後も重要性を維持すると考えられる。

続きを読むには確認が必要です