負債比率とは、企業の総資産に対する負債の割合を示す財務指標である。

目次

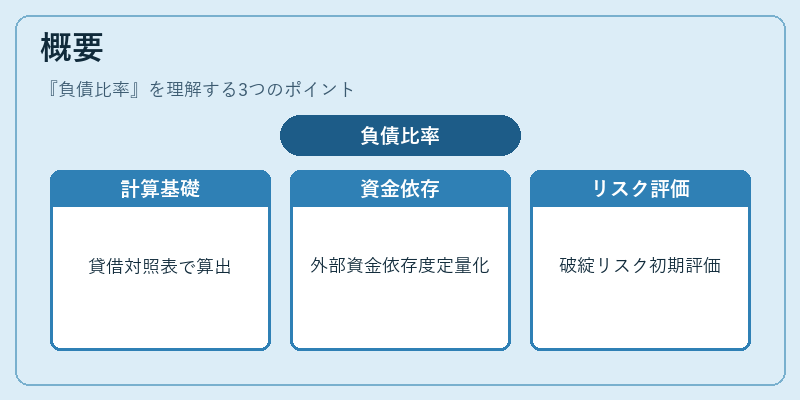

概要

負債比率は貸借対照表から算出され、企業がどれだけ外部資金に依存しているかを定量化するために導入された。金融機関や投資家は、負債比率を通じて資本構成の健全性や破綻リスクを初期評価できるようになった。

役割と機能

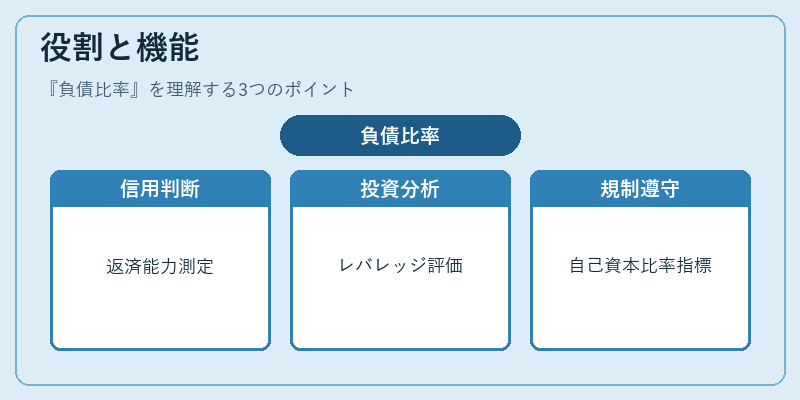

- 信用判断:貸し手が融資条件を設定する際に、返済能力を測る指標として用いられる。

- 投資分析:株主は負債比率を比較して企業のレバレッジ効果とリスク・リターンの関係を評価できる。

- 規制遵守:金融監督当局が設定する自己資本比率やバランスシート構造の指標として、負債比率は必須データとなる。

特徴

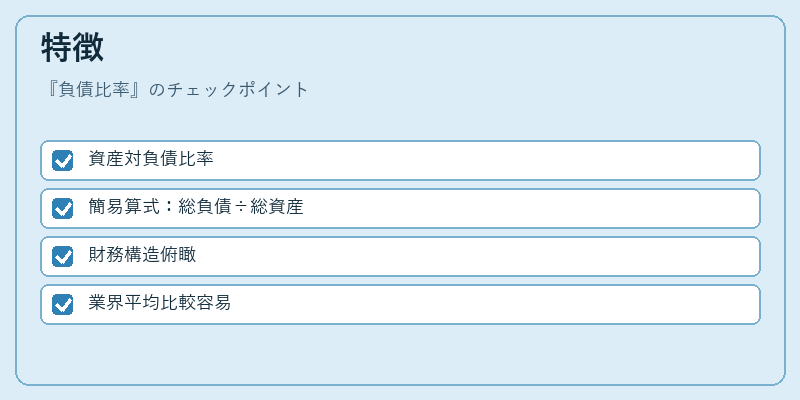

| 視点 | 説明 |

|---|---|

| 総合的リスク測定 | 負債比率は資産全体に対する負債の割合を示すため、企業全体の財務構造を俯瞰できる。 |

| 単純算式 | 負債比率 = 総負債 ÷ 総資産 で計算され、会計基準変更に伴う調整はほとんど不要。 |

| 比較の容易さ | 業界平均や過去データとの横断比較がしやすく、同業他社との差異を直感的に把握できる。 |

現在の位置づけ

近年の低金利環境下では企業は負債比率を抑制する傾向にある。一方で成長投資やM&Aを推進する際には、適度なレバレッジが重要視される。IFRS と GAAP の差異はほとんど影響しないが、連結会計では子会社の負債も含めて算出される点に注意が必要である。また、金融規制(Basel III など)により自己資本比率とのバランスを取るため、負債比率は重要な監督指標として残っている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事