デット・エクイティ・レシオとは、企業の負債総額を自己資本で割った指標である。

概要

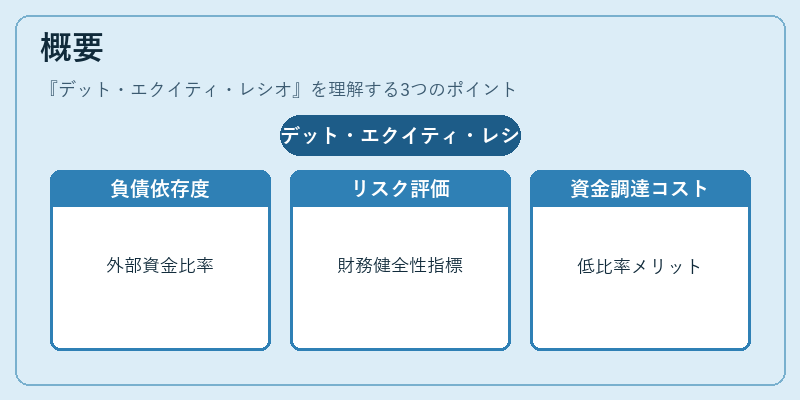

デット・エクイティ・レシオ(Debt‑to‑Equity Ratio)は、貸借対照表上の負債と株主資本の構成比率を示す。企業がどれだけ外部から調達した資金に依存しているかを把握するために開発された指標であり、投資家や金融機関はこの数値を用いて財務健全性やリスクレベルを評価する。負債と自己資本のバランスは企業の長期的な安定性に直結し、過剰な負債は金利支払いや返済義務が増大する一方で、低い比率は資金調達コストを抑えるメリットがある。

役割と機能

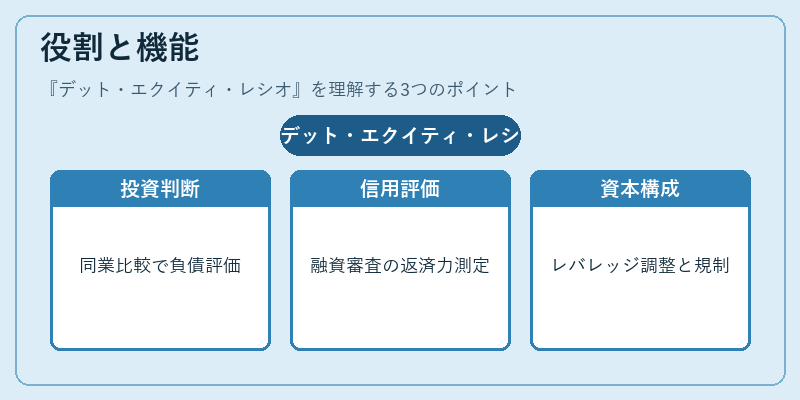

デット・エクイティ・レシオは以下の場面で重要な役割を果たす。

- 投資判断:投資家は同業他社との比較や市場平均と照らし合わせ、過剰負債があるかどうかを確認する。

- 信用評価:金融機関は融資審査時に企業の返済能力を測る指標として採用する。

- 資本構成戦略:経営陣はレバレッジ効果とリスクバランスを調整し、最適な自己資本比率を設定する。

- 規制遵守:一部の金融監督機関は特定の業種に対して上限値を設けているため、企業は法的要件を満たす必要がある。

特徴

| 要素 | 説明 |

|---|---|

| 単純計算 | 負債総額 ÷ 自己資本。複雑な調整は不要で、迅速に比較可能。 |

| 負担感度 | 金利支払いや返済義務が増えると比率上昇し、リスク指標として機能。 |

| 業種差 | 資本集約型産業では高いレシオが一般的だが、サービス系は低めになる傾向にある。 |

このような特徴から、デット・エクイティ・レシオは「財務レバレッジの直感的指標」として広く認知されている。

現在の位置づけ

近年では、低金利環境が続く中で企業は負債を活用しやすい状況にある。しかし、金融市場の変動性や規制強化(例:資本要件の見直し)により、過剰レバレッジは再評価されている。

- ESG投資の台頭に伴い、企業は社会的責任を果たすために負債比率を抑える動きが見られる。

- 国際会計基準(IFRS)の導入で、負債分類や測定方法が統一され、比較性が向上した。

- デジタル化により、リアルタイムで財務指標をモニタリングできるツールが普及し、投資家は即時にレシオの変動を把握できるようになった。

結果として、デット・エクイティ・レシオは依然として企業価値評価の核となる指標であり、経営戦略や投資判断に不可欠な要素である。

続きを読むには確認が必要です

関連記事