扶養親族の所得要件とは、個人が税務上で扶養控除を受けるために、その親族が一定額以下の所得しかないことを条件とする基準である。

目次

概要

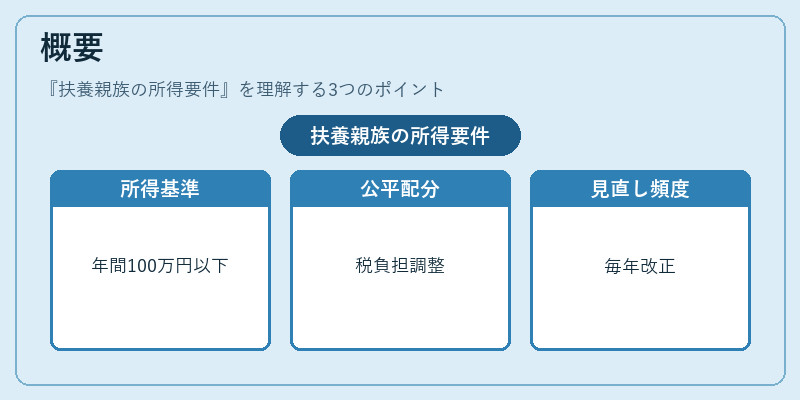

日本の所得税法においては、納税者が扶養している家族(子ども・配偶者以外の親族)に対し、一定の控除を適用できるように規定されている。これには「扶養親族の所得要件」が設けられ、扶養対象となる親族は年間所得が所定額(概ね100万円前後)以下である必要がある。

この基準は、税負担を公平に配分し、扶養控除の濫用を防止する目的で導入された。法改正時には経済状況や物価水準を考慮して調整されるため、毎年見直しが行われている。

役割と機能

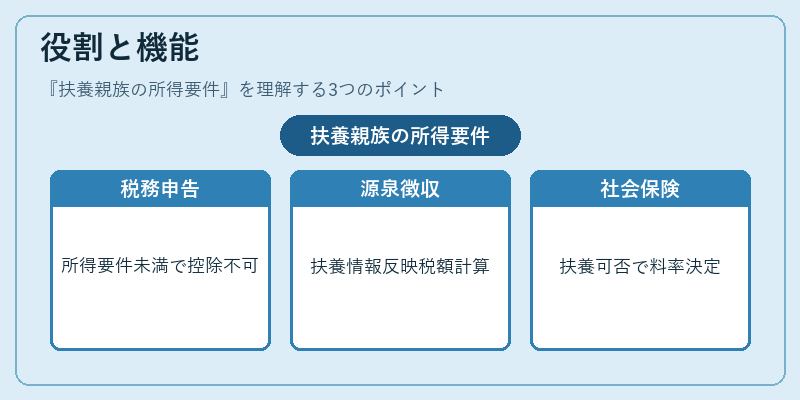

- 税務申告:確定申告書に扶養親族の情報を記載する際、所得要件が満たされていない場合は控除が認められない。

- 源泉徴収:給与支払者は従業員の扶養家族情報を把握し、適切な税額計算に反映させる。

- 社会保険料計算:健康保険・介護保険等で扶養対象と認められるかどうかが保険料率や負担分割の判断材料になる。

- 年金受給資格:一定の所得要件を満たす親族は、配偶者基礎年金などの受給条件に影響する場合がある。

特徴

| 要素 | 内容 |

|---|---|

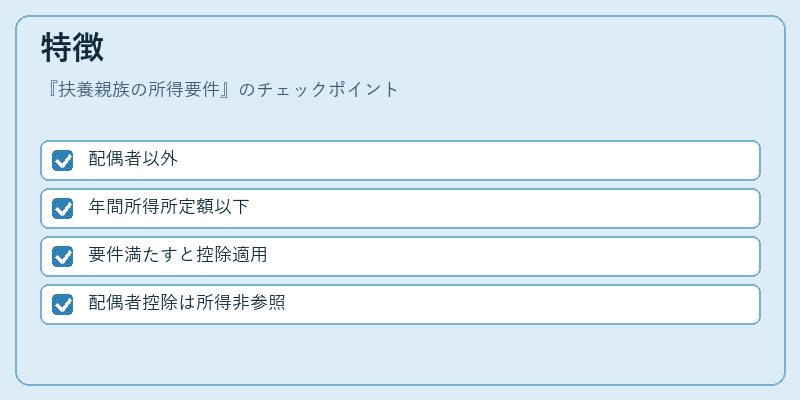

| 対象範囲 | 配偶者以外の子ども・父母・兄弟姉妹等。 |

| 所得測定基準 | 年間合計所得(給与、事業所得、不動産所得などを含む)が所定額以下であること。 |

| 控除対象 | 扶養親族の所得要件を満たす場合に限り、扶養控除・配偶者特別控除等が適用される。 |

| 差異点 | 配偶者控除は配偶者の所得に関係なく一定額控除できるが、扶養親族の所得要件は対象親族の所得水準を直接参照する。 |

現在の位置づけ

- 税制改革との連動:毎年の予算編成時に所得基準額が見直され、物価上昇や社会保障費増大といった経済要因が反映される。

- 個人資産計画への影響:NISA・iDeCo等の非課税投資制度を活用する際、扶養親族の所得状況が控除額に直結し、総合的な資産形成戦略に組み込まれる。

- 行政手続きの簡素化:電子申告システムやマイナンバー制度の導入により、扶養親族情報の入力・確認が一元化され、誤認や重複申請を減少させている。

以上のように、扶養親族の所得要件は税務・社会保険における基本的な枠組みであり、個人の負担軽減と公正な税制運営を両立するための重要な指標となっている。

×

続きを読むには確認が必要です