預金保険の補償対象外資産とは、金融機関が顧客から預かった資金のうち、預金保険制度により保証されない資産を指す。

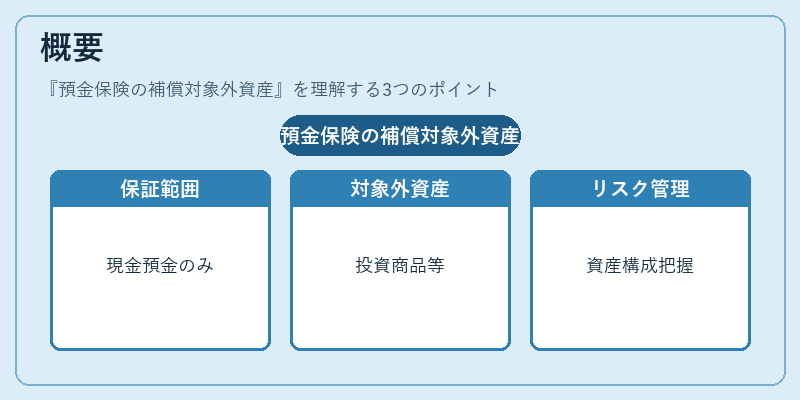

概要

預金保険制度は、金融機関の破綻時に顧客の預金を一定額まで保障し、金融システム全体への信頼維持を目的として設立された。制度の対象は基本的に「普通預金」「定期預金」などの現金資産であり、その保証範囲は各国・地域の法令や規制によって決まる。しかし、金融機関が扱う商品は多岐にわたり、投資信託、株式、債券、デリバティブ取引など、預金保険の対象外となる資産も存在する。これらを「補償対象外資産」と呼び、顧客が自らの資産構成を把握し、リスク管理を行う上で重要な概念となっている。

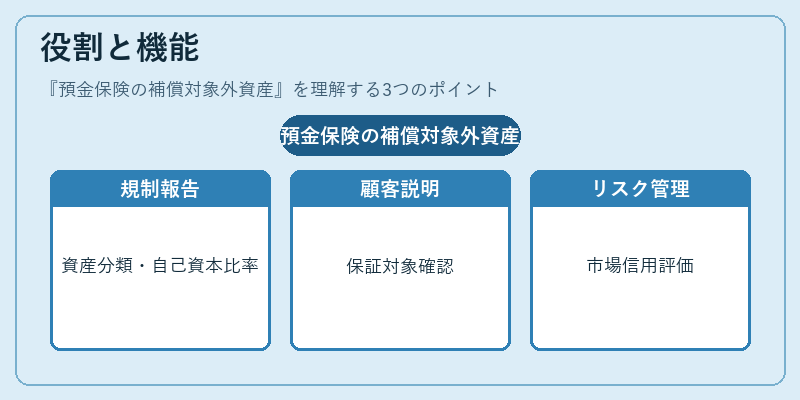

役割と機能

預金保険の補償対象外資産は、金融機関内部のリスク分類や顧客への情報開示において中心的な役割を果たす。具体的には以下のような場面で活用される。

-

規制報告

金融庁や各国監督当局は、金融機関が保有する資産を「補償対象外」として分類し、自己資本比率やリスク加重資産の計算に反映させる。これにより、破綻リスクと顧客保護のバランスを取ることが求められる。 -

投資家・預金者への説明

預金者は自分の資産が保証対象かどうかを把握し、必要に応じて資産配分を調整できる。特にネット銀行や地銀が提供するオンライン商品では、補償対象外資産の明示が重要な信頼性指標となる。 -

内部リスク管理

金融機関は、補償対象外資産を含む投資ポートフォリオに対して市場リスク・信用リスク評価を行い、資本配分やヘッジ戦略を策定する。これがバランスシート全体の健全性維持につながる。

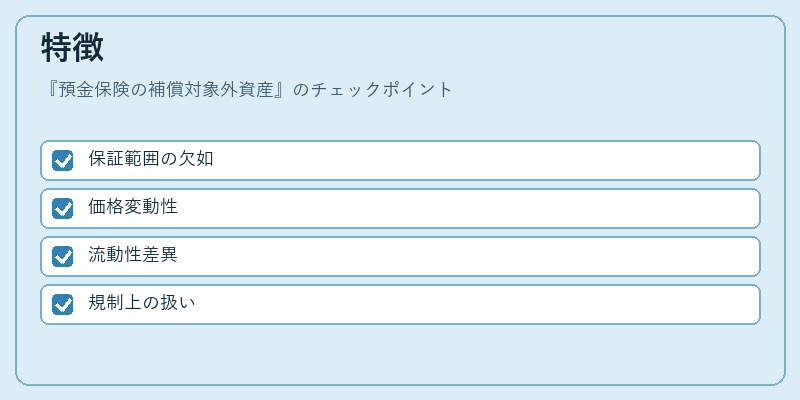

特徴

補償対象外資産は多様な金融商品で構成されるため、以下のような固有の性質を有する。

- 保証範囲の欠如

現金預金と異なり、破綻時に返還が確約されない。顧客は自己責任でリスクを負うことになる。 - 価格変動性

株式や債券、デリバティブ等は市場価格の上昇・下落に応じて価値が変動するため、資産評価が難しい。 - 流動性差異

一部の投資信託や不動産関連商品は売却まで時間を要し、即時換金が困難である。 - 規制上の扱い

バーゼル合意やFATCAなど国際的な基準により、補償対象外資産のリスク加重率が設定されるため、金融機関はそれを踏まえて自己資本比率を維持する必要がある。

これら特徴は、顧客が「預金保険」の範囲を正しく理解し、適切な資産配分を行う上で不可欠である。

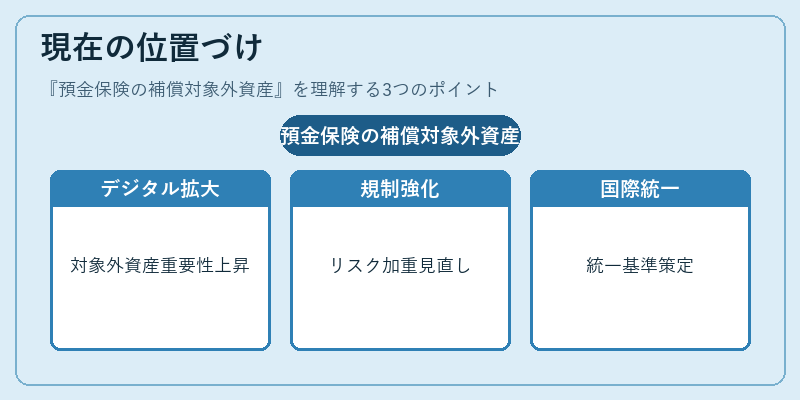

現在の位置づけ

近年、デジタルバンキングやフィンテックの拡大に伴い、補償対象外資産の取り扱いはますます重要視されている。金融庁は、預金保険制度の透明性向上を図りつつ、投資商品ごとのリスク説明義務を強化してきた。また、バーゼル合意の最新改訂では、補償対象外資産に対するリスク加重率が見直され、金融機関は自己資本比率を再評価しなければならない。さらに、国際的にはFSB(Financial Stability Board)が「補償対象外資産の監督指針」を策定し、各国間で統一的なリスク管理基準が求められている。

このように、預金保険の補償対象外資産は、金融機関のバランスシート構造を理解する上で不可欠な概念であり、規制・市場環境の変化とともにその重要性は増している。

続きを読むには確認が必要です

関連記事