預金保険基金の負債計上方法とは、将来にわたる預金者への支払義務を財務諸表上で認識し測定するための会計処理基準および手続きである。

目次

概要

預金保険基金(Deposit Insurance Fund, DIF)は、金融機関が倒産した際に預金者を保護するために設立された公的資金です。その財務諸表は、金融庁やFSAの監督下で作成されるほか、国際会計基準(IFRS)や日本の一般会計原則(J‑GAAP)の特別規定を適用します。負債計上方法は、DIFが保有する資産と将来支払予定額とのバランスを取るために不可欠であり、基金の健全性評価や監督機関への報告に直結します。

役割と機能

負債計上方法は、以下のような場面で重要な役割を果たす。

- リスク測定 – 将来発生する可能性のある保険金支払額(実際に起こった損失+見込損失)を現在価値で算出し、基金の負債として認識する。

- 資本充足率の計算 – 負債と資産の差額が基金の自己資本比率に影響し、規制上の最低基準を満たすかどうかを判断できる。

- 監督・報告 – 金融庁への定期報告書や公表財務諸表において、負債計上方法が透明性と比較可能性を担保する。

実際の運用では、過去の損失データと将来予測モデル(アクチュアル・リスク・モデリング)を組み合わせ、保険金支払義務を「見積もられる負債」として計上します。この見積もりは、金融機関が倒産した際に発生する可能性のある損失額を反映し、基金がその資金を確実に確保できるよう設計されています。

特徴

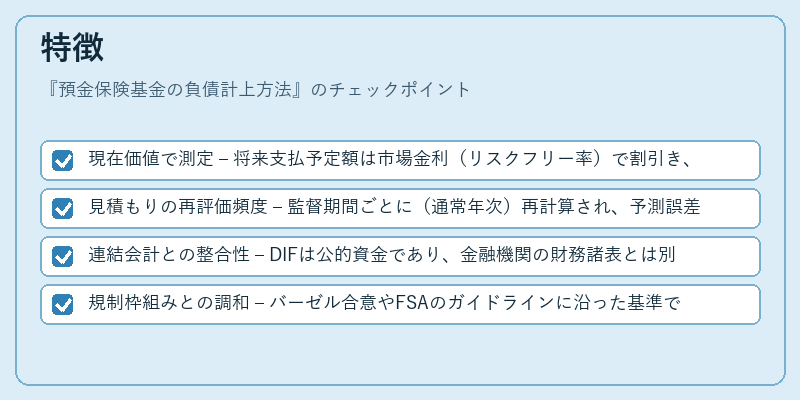

- 現在価値で測定 – 将来支払予定額は市場金利(リスクフリー率)で割引き、時間的な価値変化を反映する。

- 見積もりの再評価頻度 – 監督期間ごとに(通常年次)再計算され、予測誤差や経済環境の変動が反映される。

- 連結会計との整合性 – DIFは公的資金であり、金融機関の財務諸表とは別に独立した会計体制を持つため、負債計上方法は他の連結報告と衝突しないよう設計されている。

- 規制枠組みとの調和 – バーゼル合意やFSAのガイドラインに沿った基準であるが、国内法(預金保険法)上の要件を優先して適用する点が特徴。

具体的手続き

- 損失発生時 – 実際に支払われた保険金は負債減少として計上。

- 見積もり時 – 将来の未払い分を「予想損失」として負債に認識し、同額を資本調整項目で相殺。

- 再評価時 – 見積もりが過大または過小と判断された場合、差額を資本に振替え、負債残高を調整。

現在の位置づけ

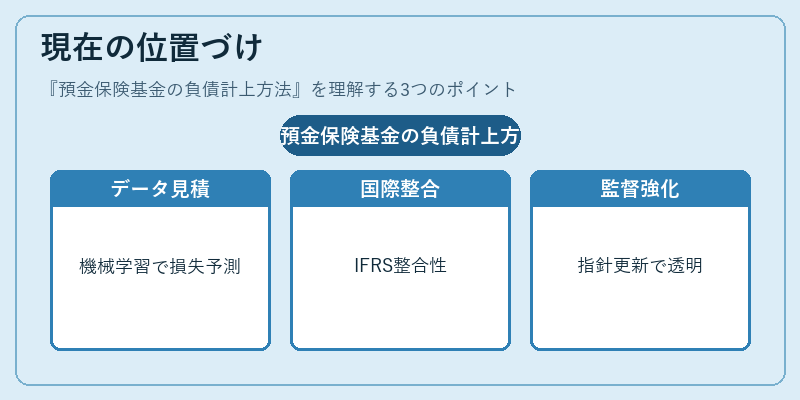

近年、金融市場の変動性や低金利環境の中で、DIFの負債計上方法は「リスクベース」のアプローチへと進化している。特に、以下の点が注目される。

- データドリブンな見積もり – 大規模データ解析や機械学習を活用し、過去の倒産ケースからより精緻な損失予測モデルを構築。

- 国際比較 – IFRS 17(保険契約会計)との整合性を図りつつ、日本独自の法規制と調和させる試みが進む。

- 監督強化 – 金融庁は、負債計上方法に関する詳細指針を随時更新し、基金の透明性と市場信頼性向上を図っている。

結果として、預金保険基金の負債計上方法は、金融システム全体の安定化メカニズムとして不可欠な要素であり、監督機関・投資家・預金者にとって重要な情報源となっている。

×

続きを読むには確認が必要です