デジタル資産ウォレットとは、ブロックチェーンや分散型台帳上で管理される暗号資産(仮想通貨・トークン等)を保管・送受信するためのソフトウェアまたはハードウェア機器である。

デジタル資産ウォレットは、秘密鍵を安全に保持し、取引の署名や検証を行うことで、ユーザーが自らの資産を完全にコントロールできる仕組みを提供する。

概要

デジタル資産ウォレットは、従来の銀行口座と同等の機能をブロックチェーン上で実現するために登場した。

金融業界がAPIバンキングやオープンバンキング(PSD2)を通じてデータ連携を推進する中、ユーザーは自己資産管理の自由度を求めるようになった。その結果、ウォレットは単なる保管ツールから、取引所連携・スマートコントラクト実行・非対称暗号化機能を備えた総合プラットフォームへと進化した。

また、KYC(本人確認)やAML(マネーロンダリング防止)の要件が強化される中、ウォレットはユーザー認証情報の取り扱いに関する法規制への対応も求められるようになった。

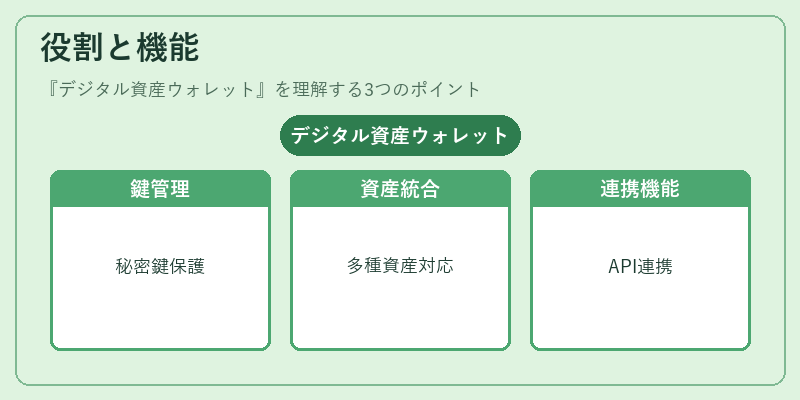

役割と機能

デジタル資産ウォレットは、以下の主要な役割を果たす。

1. 秘密鍵管理:ユーザーが保有する暗号資産に対して唯一無二の署名権限を保持し、資金移動時に必要なトランザクションを生成する。

2. 多様なデジタル資産への対応:ビットコインやイーサリアムはもちろん、ERC‑20・ERC‑721等のトークン規格にも対応し、複数種別の資産を一元管理できる。

3. API連携とBaaS統合:銀行APIや決済ゲートウェイと接続し、デジタル資産と法定通貨間で即時送金・交換が可能になる。また、組込型金融(Embedded Finance)としてアプリ内ウォレットを提供するケースも増加。

4. セキュリティ機能:3D Secureやトークナイゼーションにより、カード情報と同等の安全性を確保しつつ、暗号資産取引の認証・承認プロセスを強化する。PCI DSS準拠のデータ処理基盤を組み込むことで、決済業務との統合も円滑に行える。

5. ユーザー体験向上:QRコード決済やモバイル決済と連携し、店舗での即時チャージ・支払が可能。さらに、E‑ウォレットとしての機能を持ち、ポイント管理やデジタルクーポンと組み合わせたサービスも展開される。

特徴

-

分散型台帳上の完全所有権

従来の銀行口座は中央集権的に管理されるが、ウォレットはブロックチェーン上で秘密鍵を保持することで、ユーザー自身が資産の唯一の所有者となる。 -

トークン化とスマートコントラクト対応

ERC‑20やERC‑721等の規格に準拠し、デジタルアセットの発行・転送を自動化できる。これにより、資産管理だけでなく、分配・投票などの機能も実装可能となる。 -

API駆動のエコシステム統合

PSD2やオープンバンキング規格に対応したAPIを活用し、金融サービスプロバイダーと連携できる点が特徴。BaaS(Banking as a Service)ベンダーとの協業で、ウォレット機能のカスタマイズも容易。 -

多層セキュリティ設計

ハードウェアウォレットやソフトウェアウォレットに加え、トークナイゼーション・3D Secureを組み合わせることで、ユーザー認証と資産保護の両面を強化。 -

規制適合性

KYC/AML要件への対応は必須であり、ウォレットプロバイダーは顧客情報管理・監査ログの整備が求められる。PCI DSS準拠により、カード決済データと連携する際の安全基準も満たす。

現在の位置づけ

近年、金融機関やフィンテック企業は、デジタル資産ウォレットを組込型金融(Embedded Finance)としてアプリ内に統合し、ユーザーエクスペリエンス向上と収益拡大を図っている。

特にモバイル決済市場ではQRコード決済やE‑ウォレットが主流となり、デジタル資産ウォレットは既存の決済インフラとのシームレスな連携を実現する重要な役割を担う。また、規制当局は暗号資産に対してKYC/AML強化や投資者保護策を導入しつつも、技術革新と市場拡大を促進する姿勢を示している。

総じて、デジタル資産ウォレットは従来の金融サービスとブロックチェーンテクノロジーを橋渡しする中核的存在となりつつあり、今後もAPI駆動型エコシステムや規制対応の進化が期待される。

続きを読むには確認が必要です