デジタルウォレットトークン化とは、デジタルウォレット内で保持される機密情報や決済データを暗号化し、代替表現(トークン)に置き換えるプロセスである。

目次

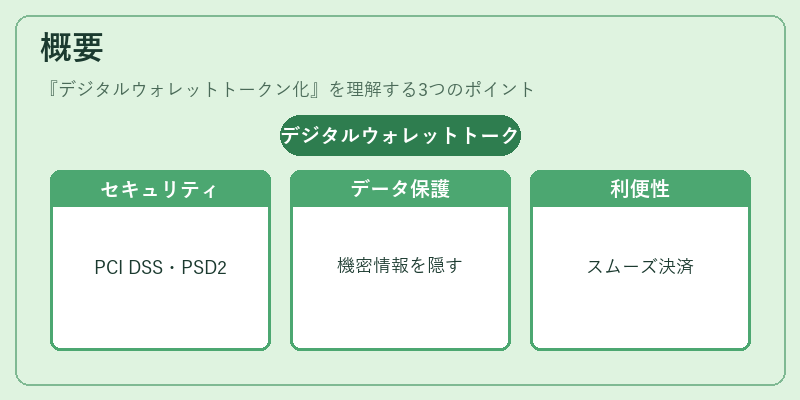

概要

デジタルウォレットトークン化は、PCI DSS などのセキュリティ規格と PSD2 が求める顧客情報保護を両立させるために生まれた。従来の決済カード番号(PAN)や銀行口座情報をそのまま保存・送信することは、漏えい時に大きなリスクとなる。トークン化は、実際の機密データを保護しつつ、支払処理に必要な「可逆的」代替値(トークン)を発行することで、セキュリティと利便性を両立させた。

役割と機能

- 情報漏えい防止:実際のPANや口座番号はウォレット内に残らず、外部システムへ送信されるデータはトークンのみ。万が一トークンが流出しても、元データへの復号は不可能である。

- API連携の標準化:BaaS や組込型金融サービスにおいて、外部サーバーや決済ゲートウェイへ送る情報を統一したトークン形式にすることで、開発コストとリスクを低減できる。

- KYC/AML の補完:トークン化されたデータは、本人確認プロセス後に生成され、取引ごとの認証が容易になる。これにより、マネーロンダリング対策の一環としても機能する。

- QRコード決済やモバイル決済での利用:端末側でトークンを生成し、バーコードやNFC に埋め込むことで、支払時にリアルタイムで検証が行われる。

特徴

| 要素 | 説明 |

|---|---|

| 動的性 | トークンは取引ごとに発行されることが多く、再利用を防止。 |

| スコープ限定 | 生成時に「使用目的」「有効期限」などの属性を付与し、特定の決済場面でのみ有効化。 |

| 非可逆性 | トークンから元データへ戻すことはできず、情報漏えいリスクが排除される。 |

| 統合性 | APIベースのオープンバンキング環境に適応しやすく、複数の決済ネットワークと連携可能。 |

トークン化は単なる暗号化とは異なり、データそのものを置き換えることで「情報漏えい時の被害拡大」を防止する点が特徴である。

現在の位置づけ

- 規制との整合性:PCI DSS のトークン化要件や PSD2 のデータ保護指針に沿った実装が標準化されつつある。金融機関は、トークン化を導入することで監査リスクを低減できる。

- 市場での普及:モバイルウォレットサービス(Apple Pay、Google Pay など)やオンライン決済プラットフォームがトークン化技術を採用し、消費者への安全性を訴求している。特に BaaS プロバイダーは、API経由でトークン発行機能を提供することで、スタートアップの開発負担を軽減。

- 技術的課題:トークン管理システム(TMS)の運用コストや、異なる決済ネットワーク間でのトークン互換性が課題となっている。近年は「データ共有プラットフォーム」や「共通認証基盤」の構築により、相互運用性を高める動きが見られる。

- 将来展望:ブロックチェーン技術と組み合わせた分散型トークン化の試みも進行中であり、スマートコントラクトによる自動化や、ユーザー主導のデータ管理への移行が期待されている。

デジタルウォレットトークン化は、金融サービスにおけるセキュリティと利便性を両立させる重要な技術であり、今後も規制対応や市場拡大の中核を担うことが予想される。

×

続きを読むには確認が必要です