直接法キャッシュフロー計算書とは、営業活動による現金の流入と流出を取引単位で直接表示した財務諸表である。

目次

概要

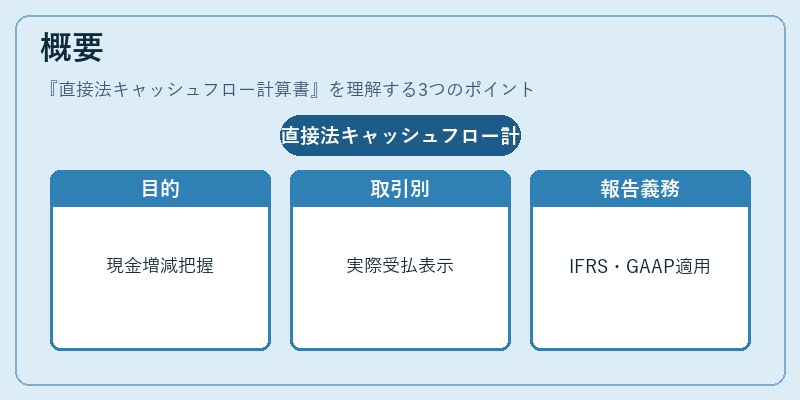

企業が保有する現金・預金の増減を把握するために策定されたキャッシュフロー計算書は、間接法と並び主な作成方法として採用される。直接法では売上や仕入れ等の取引ごとの実際の現金受払を示し、企業活動の実態をより直感的に把握できるよう設計された。国際会計基準(IFRS)や米国財務会計基準(US GAAP)でも報告が義務付けられている。

役割と機能

直接法キャッシュフロー計算書は、投資家・アナリストに対し企業の現金生成力を透明化する。営業活動からの実質的な現金収支を明示することで、損益計算書上の非現金項目(減価償却や売掛金増減)との乖離を補完し、キャッシュフロー構造の健全性評価に不可欠である。さらに、企業内部では資金調達・投資判断時の基準として利用される。

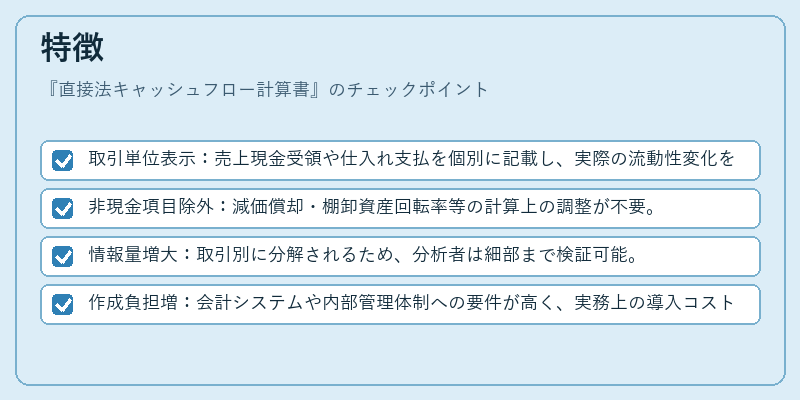

特徴

- 取引単位表示:売上現金受領や仕入れ支払を個別に記載し、実際の流動性変化を可視化。

- 非現金項目除外:減価償却・棚卸資産回転率等の計算上の調整が不要。

- 情報量増大:取引別に分解されるため、分析者は細部まで検証可能。

- 作成負担増:会計システムや内部管理体制への要件が高く、実務上の導入コストが間接法より大きい。

現在の位置づけ

近年、投資家志向の情報開示要求とともに直接法の採用率は増加傾向にある。特に上場企業では、透明性を高める手段として必須項目となりつつあり、監査法人や規制当局からも推奨されている。また、デジタル化・クラウド会計の普及により、取引単位での現金フロー記録が容易になり、直接法実務への移行が加速している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事