基準価額算出時点の評価手法(DCF)とは、投資信託やETF等のファンドにおいて、保有証券の公正価値を将来キャッシュフロー割引計算によって推定する手法である。

概要

DCFは「Discounted Cash Flow」の略で、対象資産が生み出すと予測される将来キャッシュフローを現在価値に還元し、評価額を決定する方法だ。投資信託やETFでは、基準価額算出時点(NAV計算日)において市場価格で取引できない証券の価値を測るために採用される。この手法は、特に不動産、企業買収先、長期債券、ヘッジファンド内の非公開株式など、流動性が低い資産の評価に不可欠である。DCFは市場価格ベースの評価と対比され、時価評価(Mark‑to‑Market)や公正価値測定基準(IFRS 13/US GAAP ASC 820)との整合性を保つために重要な役割を果たす。

役割と機能

DCFはファンドのNAV算出において、次のような場面で利用される。

1. 流動性が低い証券:市場価格が存在しない場合、将来キャッシュフローを予測して現在価値を算定することで公正価値を決定できる。

2. アクティブ運用ファンド:企業買収や不動産投資など、個別の投資案件に対しDCFで評価することで、運用成績を客観的に測定できる。

3. パッシブ・インデックスファンド:指数構成銘柄が一部非公開株式や先物取引の場合、DCFで価値を補完しトラッキングエラーを抑制する。

4. iDeCo対応投信・つみたて型ファンド:税優遇制度下での長期保有資産に対し、将来キャッシュフローを割引計算してリスク調整後の価値を提示する。

特徴

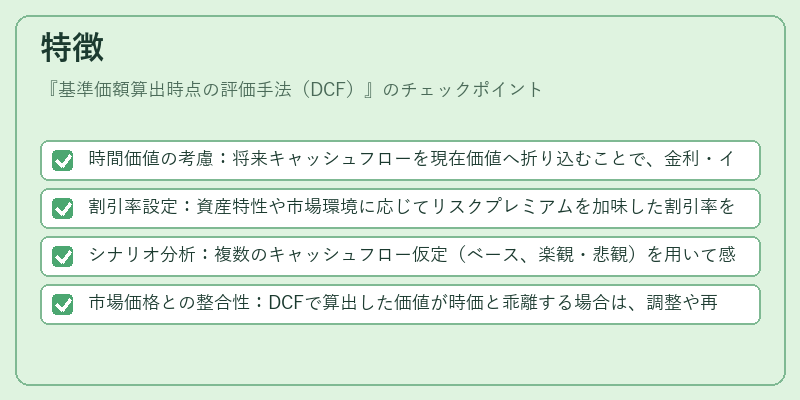

- 時間価値の考慮:将来キャッシュフローを現在価値へ折り込むことで、金利・インフレなどの経済変数を反映できる。

- 割引率設定:資産特性や市場環境に応じてリスクプレミアムを加味した割引率を選択する必要がある。

- シナリオ分析:複数のキャッシュフロー仮定(ベース、楽観・悲観)を用いて感度検証を行うことで、評価不確実性を可視化できる。

- 市場価格との整合性:DCFで算出した価値が時価と乖離する場合は、調整や再計測の基準となり、監査・報告義務に直結する。

現在の位置づけ

近年、投資信託業界では公正価値測定への関心が高まり、DCFを含む評価手法の精度向上が求められている。規制当局は、IFRSやUS GAAPに基づく公正価値開示義務を強化し、ファンド管理会社に対してDCFの適用範囲と方法論の明確化を促している。また、AI・機械学習技術の進展により、キャッシュフロー予測や割引率設定の自動化が進み、評価プロセスの効率化が期待されている。さらに、ESG(環境・社会・ガバナンス)要因を組み込んだDCFモデルも登場し、投資判断における非財務リスクの定量化が可能となっている。結果として、DCFはアクティブファンドだけでなく、パッシブETFやヘッジファンド、iDeCo対応投信など幅広い商品群で不可欠な評価手法として位置づけられている。

続きを読むには確認が必要です