障害者控除対象者の障害等級とは、所得税法において障害者控除を受ける資格がある被課税者が、その障害の程度を示す公的な分類である。

目次

概要

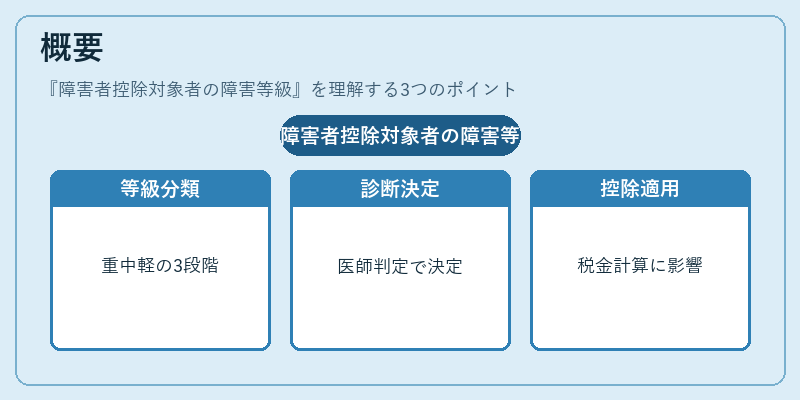

障害等級は、厚生労働省が定めた「障害基礎年金法」や「障害者雇用促進法」に基づき、医師など専門機関の診断により決定される。一般的には「重度(1級)」「中等度(2級)」「軽度(3級)」の三段階で分類され、各級ごとに障害者控除額が設定されている。税法上は、障害等級を持つ被課税者が確定申告時に「障害者控除」を適用できるかどうかを判断する基準となり、所得税・住民税の計算に直接影響する。

役割と機能

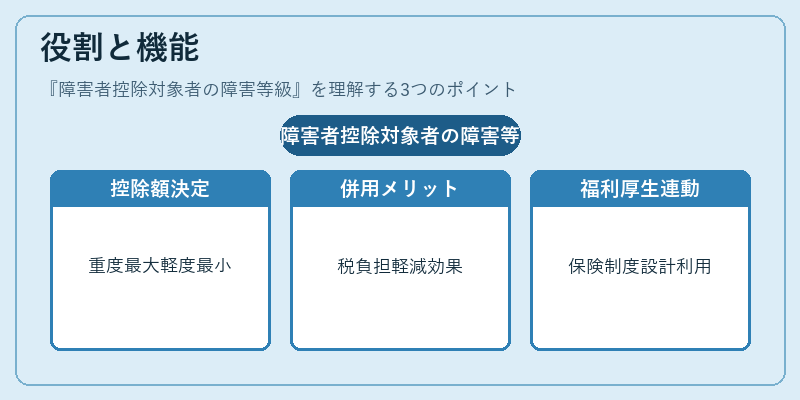

障害等級は、税制上の優遇措置を公平かつ透明に適用するための指標である。具体的には、確定申告書に「障害者控除対象者の障害等級」を記載し、該当する控除額(重度では最大、軽度では最小)を税金から差し引くことができる。また、障害等級は社会保険料控除や医療費控除との併用も可能であり、総合的な税負担の軽減に寄与する。さらに、雇用保険・健康保険と連動した福利厚生制度設計にも利用される。

特徴

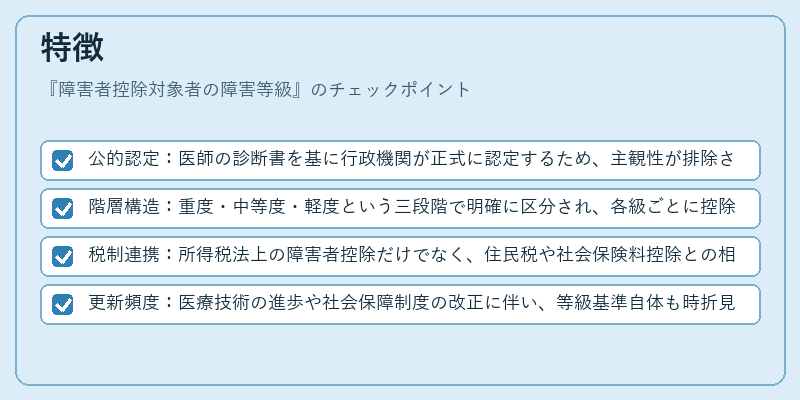

- 公的認定:医師の診断書を基に行政機関が正式に認定するため、主観性が排除された客観的評価が行われる。

- 階層構造:重度・中等度・軽度という三段階で明確に区分され、各級ごとに控除額が差別化されている。

- 税制連携:所得税法上の障害者控除だけでなく、住民税や社会保険料控除との相互作用を持つ点が特徴的。

- 更新頻度:医療技術の進歩や社会保障制度の改正に伴い、等級基準自体も時折見直されるが、基本構造は変わらない。

現在の位置づけ

近年の税制改革では、障害者控除額の適正化を目的として、等級別控除額の調整や申告手続きの簡素化が議論されている。特に、デジタル化推進による電子確定申告(e-Tax)の普及で、障害等級証明書の提出方法もオンライン対応へ移行しつつある。また、少子高齢化社会の中で障害者支援を強化する政策的背景から、障害等級に基づく税優遇措置は今後も重要な位置を占めると予測される。

×

続きを読むには確認が必要です