Disaster Recoveryとは、企業が自然災害やサイバー攻撃等により業務停止状態となった際に、重要なビジネスプロセスを迅速に復旧させるための計画・手順である。

目次

概要

Disaster Recovery(DR)は、リスクマネジメントと内部統制の枠組み内で位置づけられる。企業活動は連続性が不可欠であり、業務停止は株主価値を直接損なうため、経営陣は事前に復旧手順を策定し、実行可能性を検証する必要がある。DRの概念は、ITインフラの冗長化やデータバックアップといった技術的対策だけでなく、組織構造・業務プロセス全体にわたる継続計画として定義されている。近年では、サイバーリスクが実質的な災害とみなされるケースが増加し、DRは単なるIT対策を超えた企業全体のサステナビリティ戦略に統合されつつある。

役割と機能

- 業務継続性確保:主要業務プロセス(財務報告・顧客サービス・サプライチェーン等)が停止しないよう、代替手段を用意する。

- 内部統制の補完:SOX法や統合報告書における「継続性リスク」評価と連動し、監査役会・指名委員会への情報提供源となる。

- コンプライアンス遵守:規制当局が求める事業継続計画の提出義務を満たすことで、罰則回避と信頼維持に寄与する。

- 株主保護:重大災害時における資産価値低下や配当支払停止リスクを最小化し、株主の利益を守る。

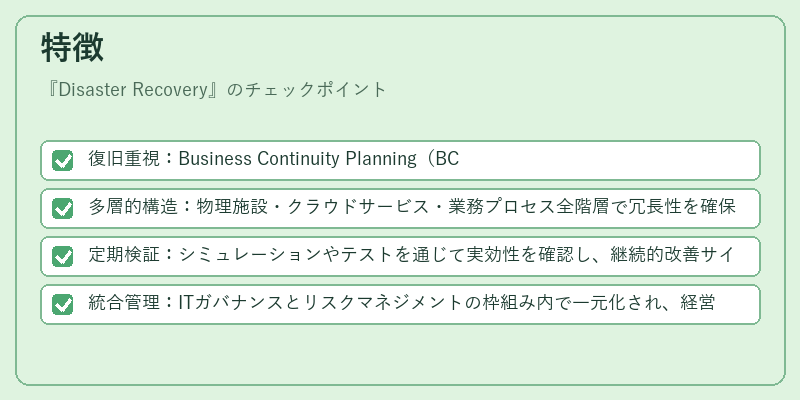

特徴

- 復旧重視:Business Continuity Planning(BCP)と対比して、DRは「停止後の速やかな復旧」に焦点を合わせている。

- 多層的構造:物理施設・クラウドサービス・業務プロセス全階層で冗長性を確保し、単一障害点(SPOF)を排除する設計が求められる。

- 定期検証:シミュレーションやテストを通じて実効性を確認し、継続的改善サイクルを構築する。

- 統合管理:ITガバナンスとリスクマネジメントの枠組み内で一元化され、経営層が戦略的意思決定に活用できるようになっている。

現在の位置づけ

近年のサイバー攻撃や気候変動による頻発災害を背景に、DRは企業ガバナンスの不可欠要素として認識されている。監査委員会・指名委員会は定期的にDR計画の妥当性を評価し、必要に応じて改善策を求めるケースが増加している。また、ESG(環境・社会・ガバナンス)報告書においても「リスク管理・継続性」の項目でDR実施状況が開示されることが一般的となりつつある。さらに、外部サービスプロバイダーによるDisaster Recovery as a Service(DRaaS)の採用が進み、企業は専門知識を持たずとも高度な復旧体制を構築できるようになっている。これらの動向は、将来的にDRが単なるIT対策ではなく、総合的なガバナンス戦略として位置付けられることを示唆している。

×

続きを読むには確認が必要です