退職給付会計開示とは、企業が従業員に対して将来支払う予定の退職金等について、その負債と資産を財務諸表上で公正に表示し、投資家や利害関係者に情報提供することを目的とした会計開示活動である。

目次

概要

退職給付会計開示は、企業が保有する確定給付型年金(確定給付年金)やその他の退職金制度に関連する負債・資産を算定し、財務諸表へ反映させる手続きである。

この開示は、国際会計基準(IFRS 19)や米国公認会計士協会のASC 715、さらに日本における企業会計原則第20号(退職給付会計)を根拠とし、企業活動が将来の支払義務をどれだけ負担しているかを外部に示す。

退職給付は従業員の労働対価として重要であり、その金額や資産状況は企業の財務健全性評価に直結するため、投資判断や信用評価の際に不可欠な情報源となっている。

役割と機能

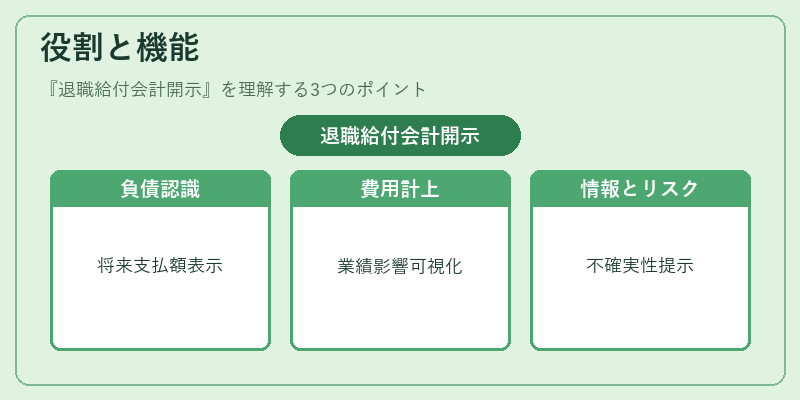

退職給付会計開示は、以下のような機能を果たす。

- 負債計上 – 将来支払予定額を現在価値で算定し、貸借対照表に「退職給付義務」として表示する。

- 費用認識 – サービス期間中に発生した人件費の増加分を損益計算書へ費用として認識し、業績への影響を可視化する。

- 情報開示 – 割引率、死亡率、離職率などの主要仮定を注記で説明し、将来予測に対する不確実性を提示する。

- リスク管理 – 金利変動や人口統計的変化が負債額に与える影響を把握し、資本充足率の維持や資産配分戦略に活用される。

特徴

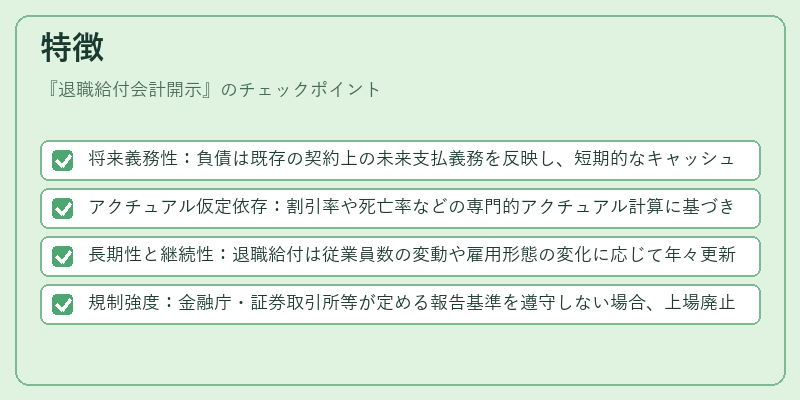

退職給付会計開示は他の財務情報と比較して以下の点で独自性がある。

- 将来義務性:負債は既存の契約上の未来支払義務を反映し、短期的なキャッシュフローとは切り離される。

- アクチュアル仮定依存:割引率や死亡率などの専門的アクチュアル計算に基づき、定量的かつ主観的要素が混在する。

- 長期性と継続性:退職給付は従業員数の変動や雇用形態の変化に応じて年々更新されるため、継続的な開示が求められる。

- 規制強度:金融庁・証券取引所等が定める報告基準を遵守しない場合、上場廃止や罰則のリスクがある。

現在の位置づけ

近年、企業は確定給付型年金から確定拠出型(401(k) 等)へのシフトを進めているものの、既存の退職給付義務は依然として大きな負担となっている。

人口高齢化が進む中で、退職給付会計開示は企業の財務健全性評価に不可欠であり、投資家や規制当局からの注目度が増している。

さらに、ESG(環境・社会・ガバナンス)情報としても位置づけられ、サステイナビリティ報告書に組み込まれるケースが拡大している。

そのため、企業は定期的なアクチュアルレビューと透明性の高い開示を行うことで、資本市場での信頼性向上と長期的価値創造を図っている。

×

続きを読むには確認が必要です