廃止事業損益とは、企業がある事業を廃止した際に発生する一時的な利益または損失である。

概要

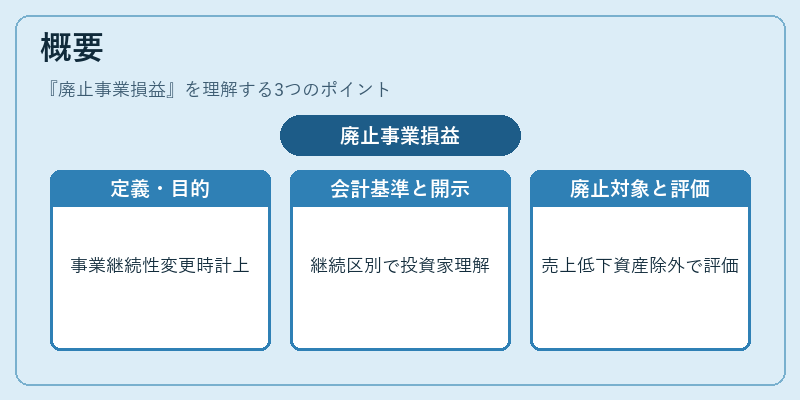

廃止事業損益は、企業が事業の継続性を変更し、将来の収益創出見込みが大幅に減少した資産・負債を処分する際に計上される。会計基準(IFRS 5「廃止予定事業」/ASC 205‑20「Discontinued Operations」)では、継続事業と区別して開示することが求められるため、投資家やアナリストは本質的な経営成績を把握しやすくなる。廃止対象となるのは、売上高・利益率が低下した事業部門、あるいは市場環境の変化により将来性が見込めない資産群である。これらを除外することで、企業の持続的な収益力を正確に評価できる。

役割と機能

廃止事業損益は、財務諸表上で「連結損益計算書」の一部として開示され、以下のような機能を果たす。

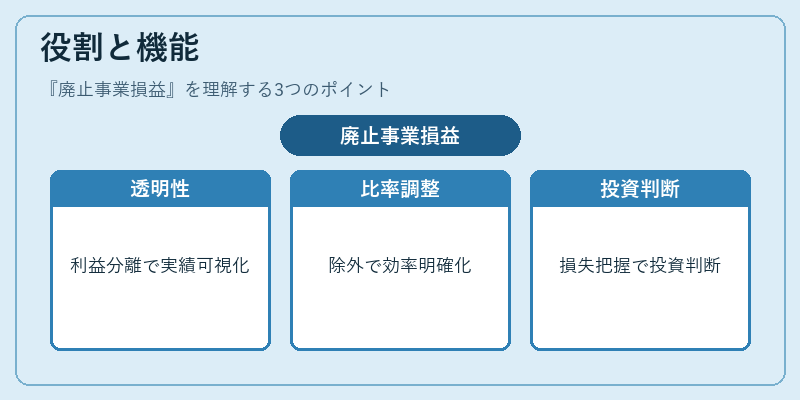

1. 経営成績の透明化 – 本来継続的に期待できる利益と、一時的に発生した損失・利益を分離することで、投資家は企業の実質的なパフォーマンスを把握できる。

2. 財務比率への影響調整 – ROICやROAなどの評価指標から廃止事業損益を除外すると、継続事業の効率性が明確になる。

3. 税務・会計処理の一貫性 – 廃止に伴う減価償却費や税効果の調整は、同時に行われるため、税金対策と財務報告の整合性が保たれる。

4. 投資判断への指標化 – 事業撤退による損失額を把握することで、将来のキャッシュフロー予測やリスク評価に活用される。

特徴

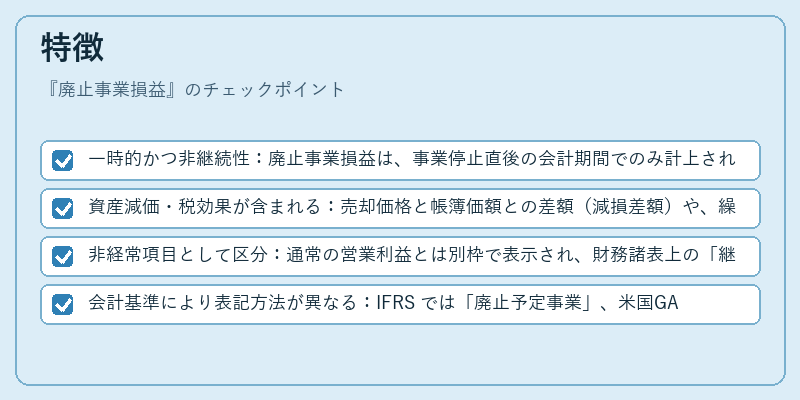

- 一時的かつ非継続性:廃止事業損益は、事業停止直後の会計期間でのみ計上され、以降の期間では再発しない。

- 資産減価・税効果が含まれる:売却価格と帳簿価額との差額(減損差額)や、繰延税金負債の解消による税金調整が反映される。

- 非経常項目として区分:通常の営業利益とは別枠で表示され、財務諸表上の「継続事業」と対比して開示される。

- 会計基準により表記方法が異なる:IFRS では「廃止予定事業」、米国GAAP では「Discontinued Operations」などと呼ばれ、表示位置や詳細説明の要件が異なる。

現在の位置づけ

近年、企業は多様化・グローバル化に伴い非中核資産の整理を積極的に進めている。廃止事業損益は、その結果として発生する重要な情報源となっており、投資家や規制当局からの注目度が高まっている。

- 規制強化:各国証券取引所は「継続事業と廃止事業」の明確区分を義務付けており、開示遅延や不備に対してペナルティが科されるケースも増加。

- 情報価値の向上:企業統治(ガバナンス)の一環として、廃止事業損益を詳細に報告することで、経営陣の意思決定プロセスへの透明性が高まる。

- 投資分析ツールとの連携:多くの金融情報サービスは、廃止事業損益を基に「継続事業収益力」や「キャッシュフロー再構築」を指標化し、投資判断支援に組み込んでいる。

以上より、廃止事業損益は企業の財務報告において不可欠な項目となり、経営成績評価・リスク管理の基盤として広く認識されている。

続きを読むには確認が必要です