割引債の金利ヘッジとは、割引債の価格変動を金利リスクから保護するために行うデリバティブ取引やスワップ等の手法である。

概要

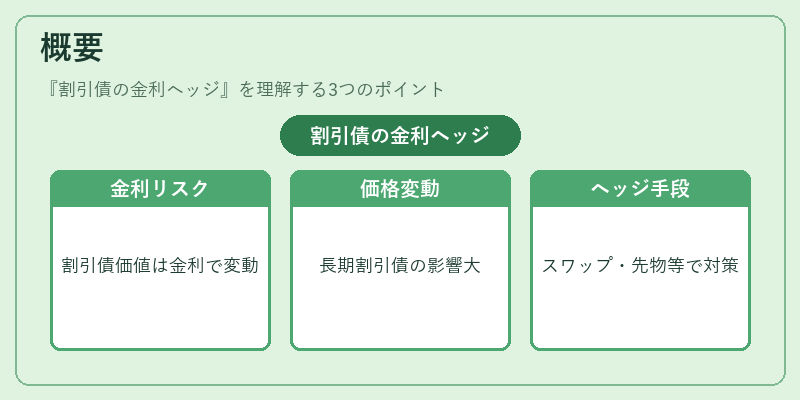

割引債は発行時に額面よりも低い価格で売却され、満期時に額面を受け取る構造を持つ。金利が上昇すると割引率が高くなるため、割引債の現在価値は減少し、逆に金利が下落すれば価値は増大する。この価格変動は金利リスクと呼ばれ、特に長期割引債ではその影響が顕著になる。金利ヘッジは、投資家が保有する割引債のポートフォリオ全体で発生し得る金利変動による損益を抑制する目的で設計される。

ヘッジ手段としては、金利スワップ、金利先物、金利フォワード・レート・アグリーメント(FRA)、オプション等が用いられる。これらのデリバティブは、割引債のキャッシュフロー構造と相性を考慮しながら、価格変動に対するヘッジ比率を決定する。

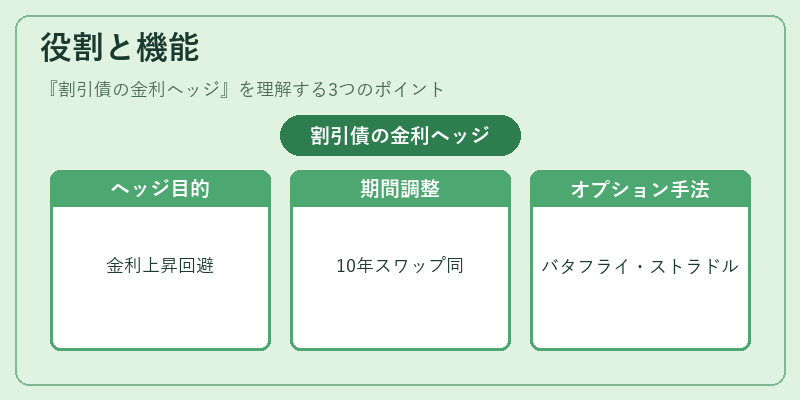

役割と機能

金利ヘッジは主に以下の場面で活用される。

1. 資産運用:年金基金や保険会社が長期割引債を投資対象とする際、金利上昇による価値減少を回避しつつリターンを確保するためにヘッジを行う。

2. 企業の財務管理:企業が発行した割引社債の金利リスクを抑えることで、資本コストの変動を安定化させる。

3. 政府・地方自治体:国債や地方債として発行される割引債に対し、将来の金利環境への不確実性を低減するためヘッジが取られることがある。

具体的な使用場面では、投資家は割引債のデュレーション(期間)と市場金利スワップ曲線のデュレーションを比較し、ヘッジ比率を決定する。例えば、10年満期の割引債であれば、10年物金利スワップに対して1:1程度のヘッジが行われることが多い。また、オプションベースのヘッジでは、バタフライやストラドルを組み合わせて金利変動幅の上限・下限を設定する手法も存在する。

特徴

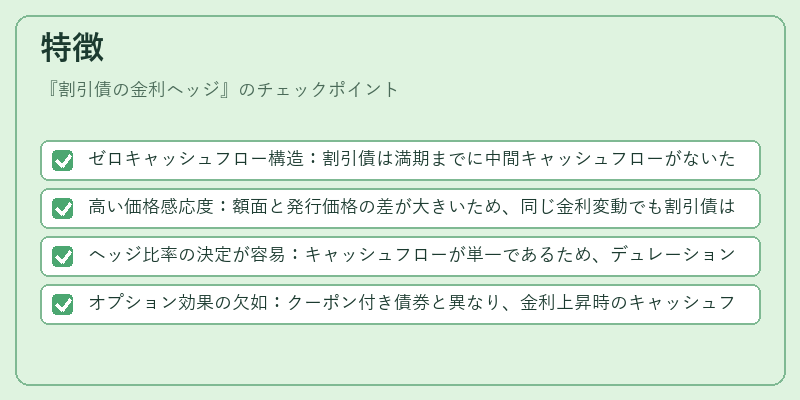

- ゼロキャッシュフロー構造:割引債は満期までに中間キャッシュフローがないため、デュレーション計算がシンプルである一方、金利変動の影響を受けやすい。

- 高い価格感応度:額面と発行価格の差が大きいため、同じ金利変動でも割引債は相対的に大きな価値変動を起こす。

- ヘッジ比率の決定が容易:キャッシュフローが単一であるため、デュレーションマッチングによるヘッジ比率設定が直感的に行える。

- オプション効果の欠如:クーポン付き債券と異なり、金利上昇時のキャッシュフロー増加というオプション性がないため、ヘッジ戦略は純粋に価格変動リスクの除去を目的とする。

これらの特徴から、割引債の金利ヘッジは「デュレーションマッチング」と呼ばれる手法で実装されることが一般的である。

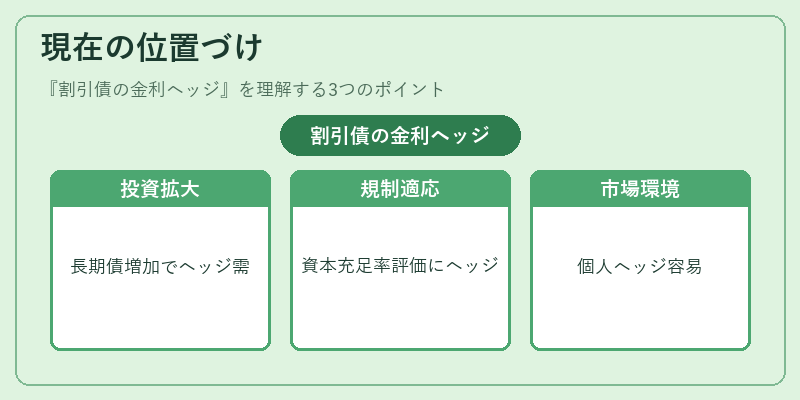

現在の位置づけ

近年の低金利環境下では、割引債を含む長期国債や地方債への投資が増加している。これに伴い、ヘッジ需要も拡大し、デリバティブ市場での取引量は上昇傾向にある。規制面では、金融機関の資本充足率を確保するために、金利ヘッジの有効性が評価指標として組み込まれるケースが増えている。また、ESG投資の拡大とともに、債券ポートフォリオ全体のリスク管理が重要視される中で、割引債の金利ヘッジは投資戦略上不可欠な要素となっている。さらに、金利スワップ市場の流動性向上や取引コスト低減により、個別投資家でも手軽にヘッジを実施できる環境が整いつつある。

続きを読むには確認が必要です

関連記事