割引債価格とは、額面を満期時に受取るが、発行時にはその額面より低い金額で販売される債券の市場価値である。

目次

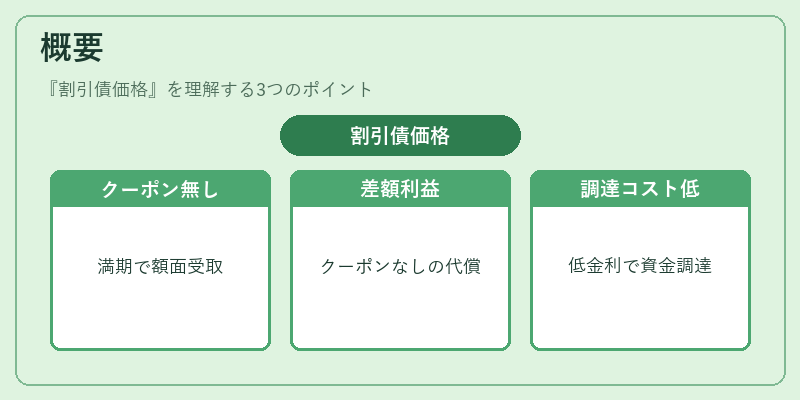

概要

割引債は利付債と対照的にクーポン(定期利息)がないため、投資家は満期時に額面を受け取り、その差額が利益となる。発行者側は低金利環境で資金調達コストを抑えやすく、短期国債や企業の割引社債として広く採用されている。

役割と機能

市場では「割引債価格」は投資家に対して実質利回り(Yield to Maturity)を示し、金利水準の指標となる。国債・社債ともに、信用リスクや流動性を評価する際のベンチマークとして利用され、金融機関は自己資本比率計算時にも重要なパラメータとなる。

特徴

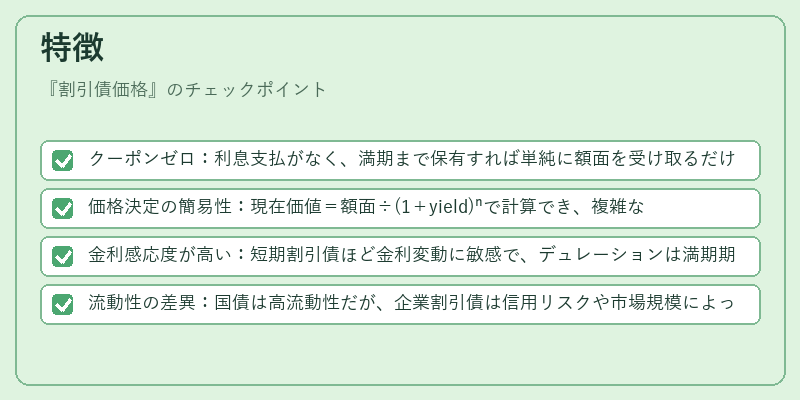

- クーポンゼロ:利息支払がなく、満期まで保有すれば単純に額面を受け取るだけ。

- 価格決定の簡易性:現在価値=額面÷(1+yield)ⁿで計算でき、複雑なキャッシュフローは存在しない。

- 金利感応度が高い:短期割引債ほど金利変動に敏感で、デュレーションは満期期間とほぼ等しい。

- 流動性の差異:国債は高流動性だが、企業割引債は信用リスクや市場規模によって大きく左右される。

現在の位置づけ

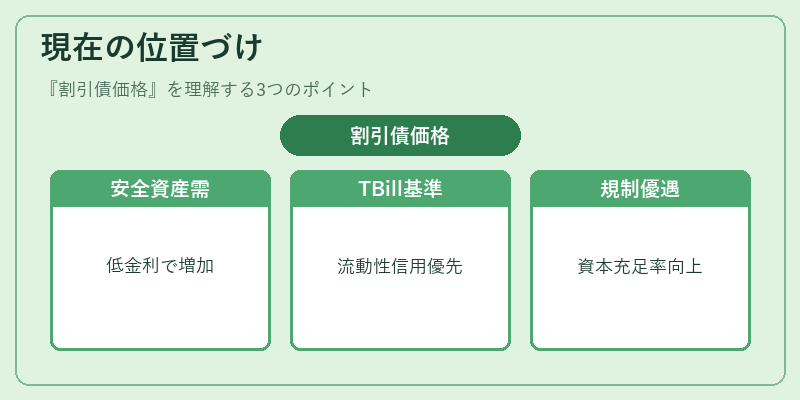

近年の低金利・量的緩和政策により、割引債は安全資産として需要が増加している。特に米国財務省発行の短期国債(T‑Bill)は市場流動性と信用度でベンチマークとなり、金融機関の調達コストを左右する。また、規制強化(バーゼルIII・Dodd‑Frank)により、割引債は資本充足率計算上の優遇措置が適用されるケースも増えている。

×

続きを読むには確認が必要です