割引証券化債務(ABS)とは、資産プールの将来キャッシュフローを裏付けに発行される証券であり、満期時の額面よりも低い価格で市場に提供されるものを指す。

目次

概要

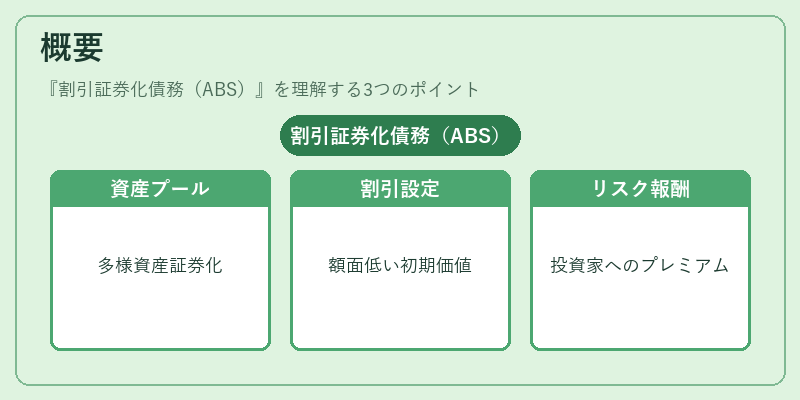

ABSは貸出金・リース契約・クレジットカード債権等、多種多様な資産から構成されるプールを証券化することで、投資家に対して分散された信用リスクと流動性を提供する金融商品である。割引版ABSは、発行時に額面金額よりも一定の割引率を適用し、初期価格を設定する。これは発行体が早期にキャッシュフローを確保したい場合や、投資家に対してリスクプレミアムを付与する手段として採用される。

役割と機能

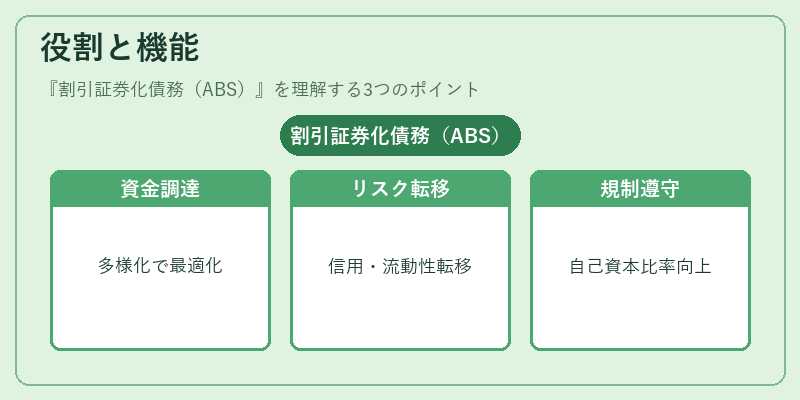

- 資金調達の多様化 – 発行体は短期・長期、固定・変動金利の選択肢を得られ、資金構成を最適化できる。

- リスク転移 – 資産プールに紐づく信用リスクや流動性リスクが投資家へ移転され、発行体は原資産の信用評価を軽減できる。

- 価格機能 – 割引率は市場金利・信用スプレッド・原資産の回収確率に連動し、投資家に対してリスクとリターンのバランスを示す指標となる。

- 規制遵守 – バーゼル規制等で定められた資本要件を満たすため、割引ABSは発行体の自己資本比率向上に寄与するケースがある。

特徴

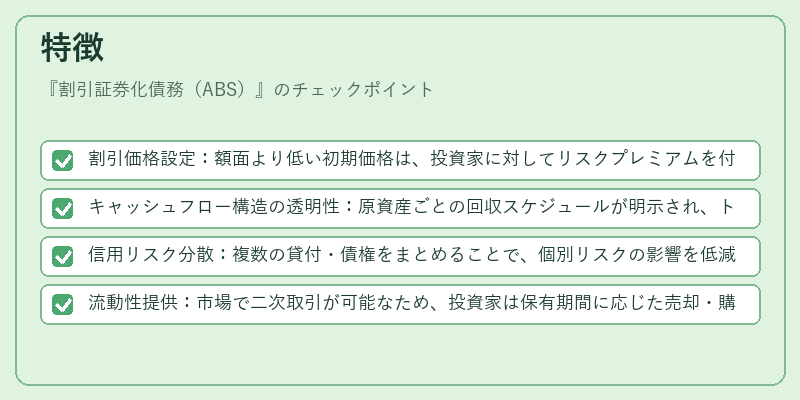

- 割引価格設定:額面より低い初期価格は、投資家に対してリスクプレミアムを付与し、早期回収を促進する。

- キャッシュフロー構造の透明性:原資産ごとの回収スケジュールが明示され、トランシェ別に優先順位が設定される。

- 信用リスク分散:複数の貸付・債権をまとめることで、個別リスクの影響を低減し、投資家はより安定した収益期待を持てる。

- 流動性提供:市場で二次取引が可能なため、投資家は保有期間に応じた売却・購入が容易になる。

具体的差異

| 規格 | 割引ABS | 通常のABS |

|---|---|---|

| 発行価格 | 額面より割引 | 額面またはプレミアム |

| 投資家リスク | 高い信用スプレッドを反映 | 標準的な信用スプレッド |

| 回収タイミング | 割引に伴う早期回収期待 | 通常の回収スケジュール |

現在の位置づけ

近年、低金利環境下で投資家は高いリターンを求める傾向が強まり、割引ABSは魅力的な選択肢として注目されている。金融規制の進化に伴い、発行体は信用評価モデルやマクロ経済指標を考慮した割引率設定を行う必要がある。また、ESG(環境・社会・ガバナンス)要件が投資判断に影響を与える中で、原資産の質と持続可能性が重要視される。市場では、住宅ローン担保証券や自動車リース債務など、特定セクターに特化した割引ABSが増加しており、投資家は分散効果を享受しつつも、セクター固有のリスクを評価する必要がある。

規制面では、バーゼルIII以降の資本要件強化により、発行体は割引ABSを利用して自己資本比率を改善するケースが増えている。しかし、信用リスクの過度な集中や市場流動性の低下が懸念されるため、監督当局は定期的なストレステストと情報開示義務を強化している。

総じて、割引証券化債務(ABS)は資金調達手段としてだけでなく、投資家に対するリスク・リターンの最適化ツールとして重要性を増し続けている。

×

続きを読むには確認が必要です