割引債のリスク調整イールドとは、割引債(クーポンが付かないゼロ・カーポン債)の価格に含まれるリスクプレミアムを反映した実質的な利回りである。

この指標は、時間価値だけでなく、信用リスクや流動性リスクなどの非金利要因を調整して算出される。

概要

割引債は満期時に額面のみが支払われるため、価格変動は金利変動に対し極めて敏感である。従来のイールド(現在価値から計算される単純利回り)は、投資家が負担するリスクを無視している点が問題となった。そこで生まれたのが「リスク調整イールド」であり、金利だけでなく信用スプレッドや流動性プレミアムを加味した実質的な収益率を示す指標である。

この概念は、債券価格決定モデルにおける割引率として用いられることが多く、投資家は同等のリスクプロファイルを持つ他種の証券と比較しやすくなる。

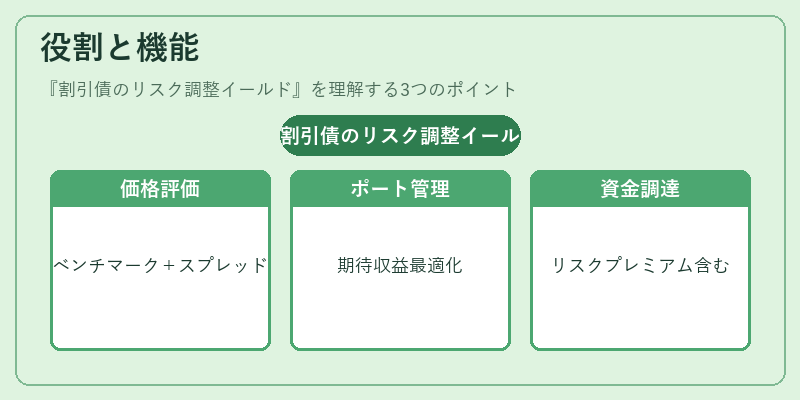

役割と機能

リスク調整イールドは、以下のような場面で活躍する。

- 価格評価:割引債の公正価値を算出するときに、ベンチマーク金利(国債やLIBOR)に信用スプレッドを上乗せしたレートを用いる。

- ポートフォリオ管理:同一期間・同一満期の割引債とクーポン付き債券を比較し、リスク調整後の期待収益率で最適化を図る。

- 資金調達コスト計算:企業が発行するディスカウント社債の利息費用を評価するときに、実際に負担するリスクプレミアムを含めたイールドを参照する。

- 規制・監査:資本充足率計算や投資基準設定時に、リスク調整イールドが信用リスク指標として採用されることがある。

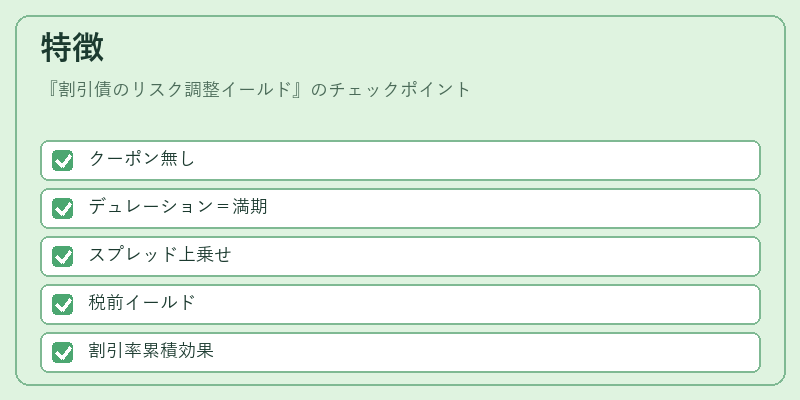

特徴

| 要素 | 説明 |

|---|---|

| ゼロ・カーポン性 | クーポン支払なしで満期まで保有するため、価格は単に割引率の累積効果のみを反映。 |

| デュレーション=満期 | 割引債ではデュレーションが満期と同等になるため、金利変動への感応度が高い。 |

| スプレッド調整 | 信用リスクや流動性リスクを表すスプレッドをベンチマーク金利に上乗せし、実質収益率を算出。 |

| 税効果の排除 | 一般的には税前イールドとして扱われるが、国や市場によっては税調整後で提示されることもある。 |

これらの特徴から、リスク調整イールドは単なる金利指標ではなく、投資家が実際に経験するリターンを正確に把握できる尺度として位置づけられる。

現在の位置づけ

近年の低金利・高ボラティリティ環境下で、割引債は安全性と流動性を求める機関投資家に人気が高い。リスク調整イールドは、その安全性評価に不可欠な指標となっている。さらに、ESGや気候変動リスクの定量化が進む中で、環境負荷に起因する信用リスクをスプレッドに組み込む試みも増えている。

規制面では、国際的な資本適正性規則(Basel III 等)や国内証券取引法の下で、投資評価基準として採用されるケースが増加している。市場実務においては、リスク調整イールドをベンチマークとし、ディスカウント社債の発行価格設定やポートフォリオパフォーマンス測定に広く利用されている。

続きを読むには確認が必要です